【中睿行业分享】不可错过的细分赛道- PCB投资新方向

一、PCB简介

印刷电路板(PCB)被称为“电子产品之母“,对各类电子元器件起着机械支撑和电气连接等作用,实现电子元器件之间的相互连接,对于电子产品来说是必不可少的,下游包括计算机、智能手机、军工、工业等等。

PCB 分类有多种,按照材质不同,分为有机材质板和无机材质板;按照结构不同,分为刚性板、挠性板和刚挠结合板;按照层数不同,分为单面板、双面板和多层板;按照用途不同,分为民用印刷版、工业用印制、军用印制板及航空航天用印制板。

图:刚性板 图:刚挠结合板

图:FPC 图:封装基板

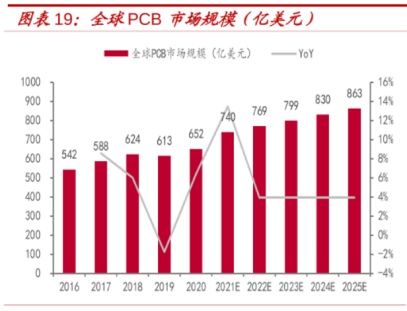

根据Prismark数据,2020年全球PCB产值大约652亿美金。PCB是一个成长+周期行业,其成长性来源于电子行业持续的创新,周期性来源于下游如手机、通讯等的需求波动。

PCB行业按下游应用领域不同可以分为14种类型的市场,其中手机、PC、汽车是三个最大的下游市场,其各自对应的整机年销售额约2000-3000亿美金,除了这三大市场,服务/存储设备、通信有线/无线设备、电视影音设备、军工医疗设备等应用各自的整机年销售额在1000-1500亿。

手机PCB产值约137亿美元;其次是PC,约91亿美元;汽车PCB产值76亿美元约为手机一半。

中长期展望,对于PCB市场来说,军工、医疗设备市场规模较小且相对稳定。手机、PC 等终端渗透率已经到达较高的位置,其总市场规模继续增长的动力有限,未来将呈现高端市场扩容的结构化增长。服务器/存储器设备、通信有线/无线设备、消费电子、汽车市场规模增速则相对较快,是主要的增量市场。

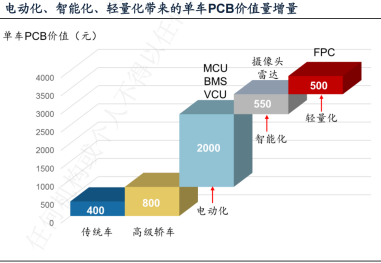

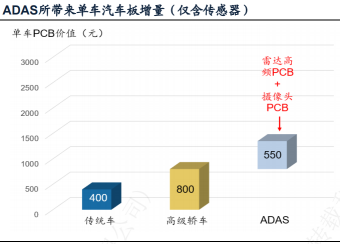

最有看点的细分是汽车,汽车在智能化和电动化的快速渗透下增量空间大。传统燃油车单车PCB价值为400-800元,智能电动车单车PCB价值增量约1500-3000元,在智能电动车完全渗透后,市场规模是传统汽车的5倍以上。

当前手机PCB市场规模约是汽车的2倍,长期来看,汽车约将是手机的3倍,有望成为PCB下游第一大行业。

除了汽车,另外两大有增量的行业为VRAR等可穿戴、新型显示MiniLED。

下面详细梳理各下游的需求增量。

Ø 汽车:智能化、电动化、轻量化带来翻倍增量

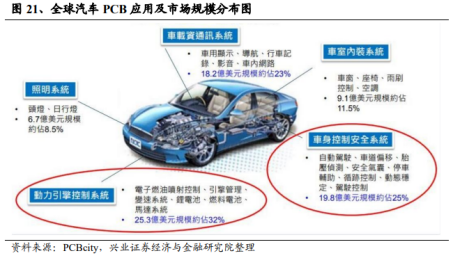

车用PCB主要用在汽车电子系统中。一般将汽车电子系统分为两类:车体电子控制系统和车载电子系统。在这些系统中,动力引擎控制系统用量最多,占比 32%,用于电子燃油喷射控制、引擎管理、变速系统、锂电池等;还有车身控制安全系统,占比 25%,用于自动驾驶、车道偏移等,车载资通讯系统占比 23%,车室内装系统和照明系统各占比 11.5%和 8.5%。

总结来说,电动化和智能化用量占比最大,合计57%。

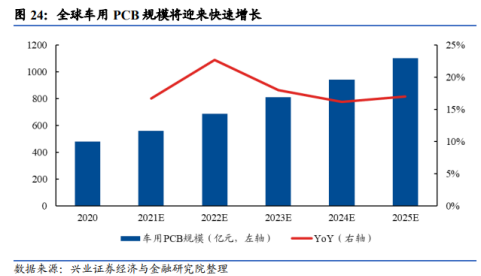

传统车用PCB规模约为500亿元,传统燃油车单车价值量约500元,智能电动车单车价值量2000-3500元,远期市场规模达到2000-3500亿。

1. 电动化

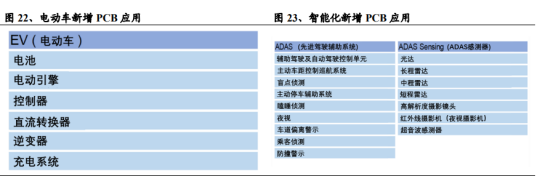

纯电动汽车电子成本占比高达65%,电动化带来的PCB增量最大,约1000-2000元。

电子成本的提升主要来源于电动车的架构变化:

1) 电驱:电驱系统一般由电机、传动机构和变换器。电机主要负责将电能与机械能相互转化;传动机构将电机输出的扭矩和转速传递到汽车的主轴,驱动汽车行驶;变换器主要包含逆变器(其中IGBT是逆变器的核心器件)和DC/DC两个器件。其中逆变器以及DC/DC均需要 PCB的保护与支撑,大大增加了PCB的使用量。

2) 电控:电控是电动汽车的总控制台,一般由整车控制器(VCU)、电机控制器(MCU)和电池管理系统(BMS)三个共线子系统组成。整车控制器是各个电控子系统的调控中枢,协调管理整个电动汽车的运行状态;电机控制器通过接受整车控制器的行驶指令,控制电机输出指定的扭矩和转速,驱动车辆行驶;电池管理系统(BMS)主要对与电池系统的电压、电流、温度等数据进行采集并监测,实现电池状态监测和分析、电池安全保护、能量控制和信息管理功能。

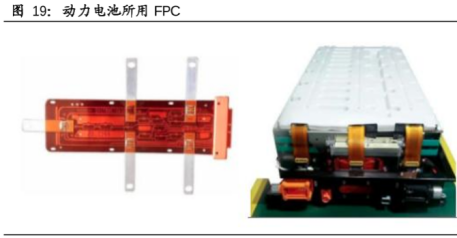

3) 动力电池模组用FPC:采集线是实现监控电芯电压和温度的重要部件,此前采用传统的铜线线束方案。软板由于具有更好的保护、更小的空间、更小的重量、更高的装配效率、更好的一致性等优势,已经成为新能源汽车主流电池配套方案。相较于传统线束而言,FPC 具有安全、轻量、工艺灵活、自动化生产等方面的优势,能够满足动力电池高能量密度和低成本的需求。

2.智能化

智能化包括智能驾驶和智能座舱。

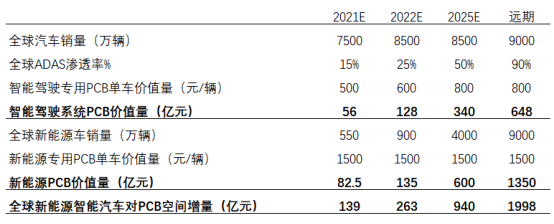

智能驾驶主要是在传感器方面的用量增加,当前ADAS方案的主流传感器选择为摄像头+雷达,无论是摄像头还是雷达,PCB 板均为其基本组成部件,摄像头以及雷达使用量的增多大大提升了 PCB 在整车成本中的占比。据佐思汽研估算,特斯拉 Model3 的ADAS传感器的PCB价值量在536-1364元之间,占整车PCB价值总量的21.4%-54.6%。

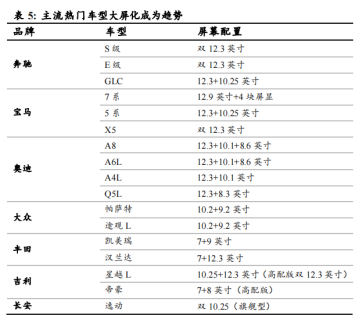

智能座舱方面,智能座舱是车载信息娱乐系统、流媒体后视镜、视觉感知系统、语音交互系统、智能座椅以及后排显示屏等电子设备组成的一套完整系统。在车载显示方面,存在显示屏块数增加、大尺寸趋势,而显示背光模组需要使用大量PCB。

3. 轻量化

轻量化主要是动力电池用FPC减重,单车价值量增加值约500元。

在智能化+电动化+轻量化的趋势下,预计未来几年汽车新增PCB市场规模将快速增长,远期达到2000亿规模。

图表:汽车新增PCB市场规模测算

Ø 消费电子:显示创新-Mini LED

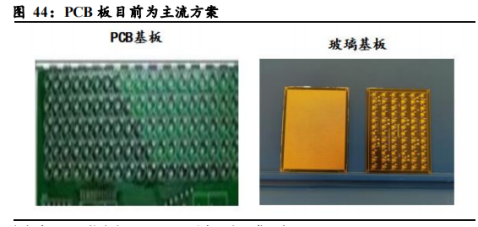

Mini-LED 基板方案目前主要有 PCB、FPC 和玻璃三种,其中 PCB 和玻璃基板是主流,两者对比如下:

1)成本: PCB材料成本显著高于玻璃材料,但玻璃基板工艺复杂,良率低、规模化程度不高,因此综合成本更高。

2)技术成熟度:PCB技术较为成熟,基板结构强度高。玻璃基板工艺不成熟,易破损。

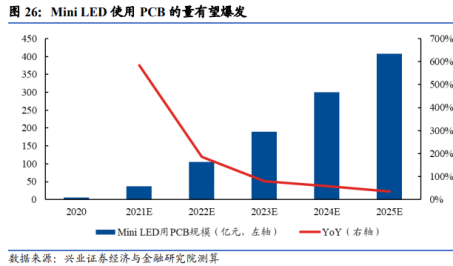

在目前的技术工艺条件下,PCB 方案为 Mini-LED 基板的主流方案,今年以来,苹果的 iPad、Macbook、三星电视均采用工艺较为成熟的PCB板封装,Mini LED用PCB需求迎来爆发。

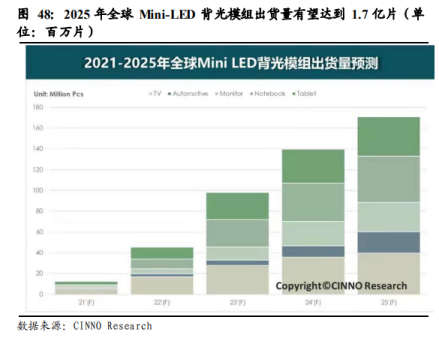

CINNO Research 预测,到2025年,Mini LED背光模组年出货量将达到 1.7亿片左右,根据国泰君安调研,Mini-LED PCB基板单片的价格约为20美元左右,2025年Mini-LED用PCB的市场规模或将接近200亿元。

兴业测算更乐观,原因是加入了车载显示这一下游,测算2025年电视、平板、PC、车载显示等 Mini LED 渗透率按照10%-20%测算,将拉动400亿元以上的 PCB 需求量。

Ø 消费电子:VRAR、手表、耳机等可穿戴

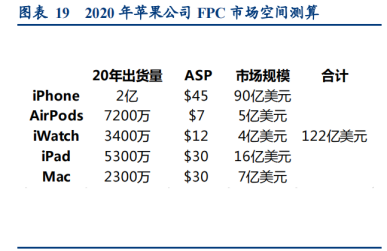

耳机、手表等可穿戴对轻量化、小型化要求很高,包括VRAR,因此通常使用高端HDI和FPC,满足性能和效率的更高标准。仅苹果手机以及可穿戴带来的市场规模约122亿美元。

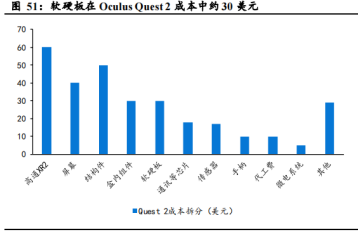

未来消费电子最大的增量来自VRAR、手表等有高增速的细分,现在单个VR/AR 眼镜中FPC使用数量超过10条,单机价值量约30美元。

据HIS数据,quest2中软硬板的成本大约在30美元左右,鹏鼎供应quest2的价值量在20美元左右。未来随着集成度的增加以及软板技术的升级,产品的价值量有望增加。

中性估算,2025年全球VRAR销量达到2亿台,ASP不变为30美元,则市场规模60亿美金,约400亿人民币。

2021E |

2025E |

|

销量(万) |

1000 |

20000 |

单机价值量(美元) |

30 |

30 |

市场规模(亿美元) |

3 |

60 |

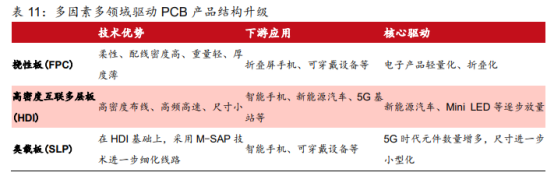

二、PCB行业结构变化:高端硬板和软板占比将提升

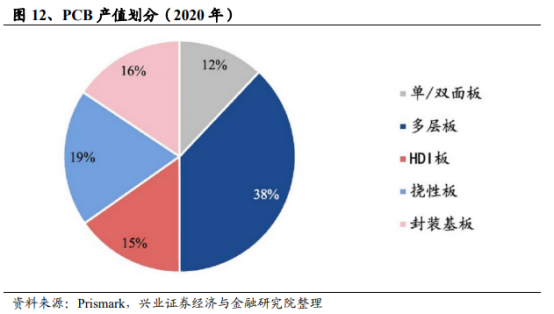

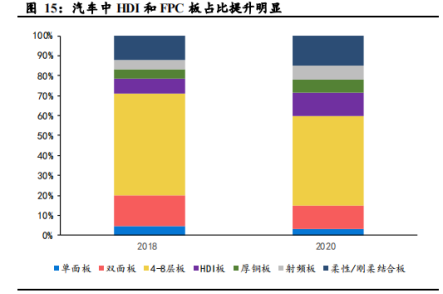

从静态的产品结构来看,当前PCB市场中多层板仍占主导地位;从动态的增速来看,高层板、软板、HDI 和封装基板等高端PCB产品正加速渗透,未来将成为行业主流。

20年HDI和封装基板增长最快,增速分别为10.5%、25.2%。

FPC具有柔性、配线密度高、重量轻、厚度薄等优点;HDI(高密度互连多层板),特别是高阶 HDI,可提升板间布线密度并提升信号输出品质;SLP(类载板)作为下一代 HDI 技术,能够以更小的线宽/线距、更多堆叠层数承载更多模组,苹果手机为了节省空间采用SLP。

HDI和FPC目前最大的应用领域都是手机,源于手机追求轻、薄、短、小,采用高密度化设计的一种印制板。

HDI下游手机占比70%左右,苹果手机主板经历了普通 HDI 到 Anylayer HDI,再到SLP的演进,线宽线距持续减小,可以承载越来越多的元器件。手机的持续升级时HDI的一大增量,另外,在智能化趋势下,电动车越来越像一个计算机系统,自动驾驶、车身域等都会搭载高速运算芯片,芯片下的主板也将逐步导入HDI工艺。

FPC符合下游电子行业智能化、便携化、轻薄化的趋势,手机、VRAR、可穿戴设备等小型电子设备都更适用FPC。

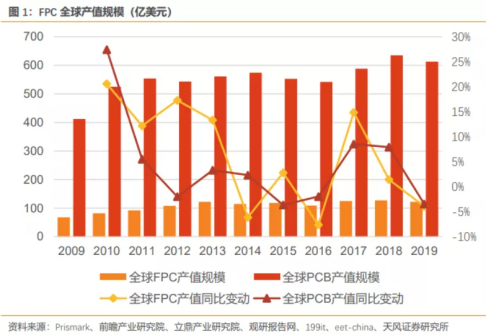

2009-2019年FPC产值复合增速为6%,高于4.1%的PCB行业增速。19年FPC全球产值122亿美元,占比PCB产值20%。

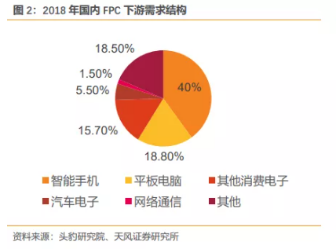

按照下游来看,2018年智能手机、平板电脑、其他消费类电子、汽车电子、网络通信分别占比40%、18.8%、15.7%、5.5%、1.5%。

展望未来,几大下游汽车、手机、VRAR、可穿戴、物联网都将增加对FPC和高端硬板的使用,高端化是PCB行业的细分产业趋势。

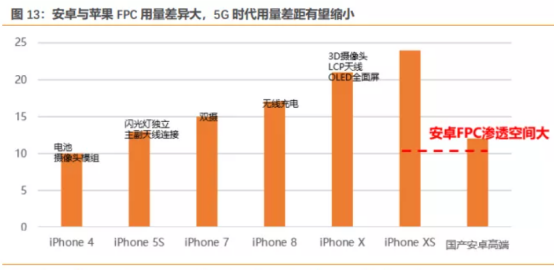

Ø 苹果引领手机PCB高端化

苹果是目前最大软板需求方,也是FPC最坚定的导入者,苹果引领了普通HDI→任意层HDI→SLP类载板的升级过程。

苹果从最初的iPhone、3G、3GS就应用了FPC天线设计结构,此后历代创新——指纹识别、双摄、OLED、无线充电、类载板、LCP天线都通过FPC来实现,不断提高FPC的市场空间。仅苹果就创造了FPC约120亿美元的市场。

|

|

苹果手机用的FPC价格约为3000-5000元/平米,是国产手机用FPC价格的2倍,国产普通手机及其他消费类终端用FPC均价约为1500-2000元/平米(包括元器件贴装)(参考弘信电子、景旺电子等)。

过去手机FPC用量的增加来源于手机的创新,摄像头增加、无线充电等功能都提升了FPC用量。

总结来说,在手机有创新、单价有提升时,FPC的单机价值量也在提升。

Ø 智能电动车引领汽车PCB高端化

传统汽车硬板以普通多层板,双面板居多,目前4-8层板仍是汽车PCB主要用板,应用于汽车胎压检测系统、电池监控模块、车体充电端口、逆变器控制、车载 ABS 系统、汽车空调系统、导航系统、汽车照面系统等。

传统汽车用软板市场规模还很小,不到10亿美金,单车价值不足10美金。

展望未来,在智能化和电动化趋势下,汽车将使用更多的高端硬板和软板,例如在电池和传感器上,只能使用FPC和HDI,HDI和FPC的占比将提升。

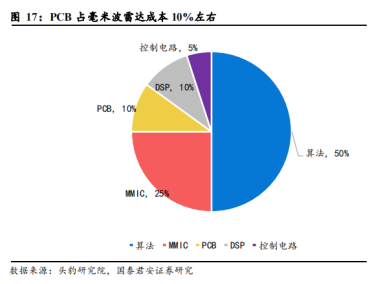

HDI主要用在自动驾驶相关的传感器中。例如,毫米波雷达对电路尺寸精度要求高,用板为高频高速板,据头豹研究院,毫米波雷达中PCB占成本比例大约为10%左右,当前24GHz 与77GHz的毫米波雷达价格分别约为300 元、400元左右,以均价350元计算,L2 自动驾驶级别的汽车需3个左右,随着自动驾驶级别的提升,毫米波雷达的使用数量有望提升至6个以上,而单车毫米波雷达板的价值也将由115元左右提升至200元以上。

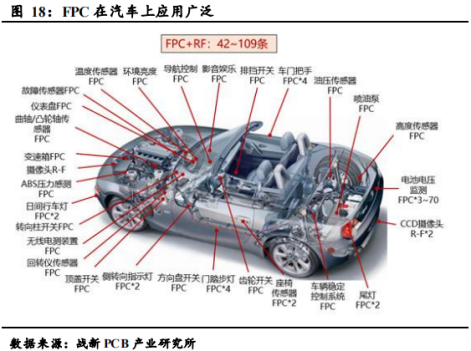

软板主要用在电池、传感器(摄像头等)、变速箱、BMS、车载显示屏、信息娱乐系统、LED车灯等。随着汽车的智能化与电动化的深入,未来单车FPC用量有望超过100条。据战新PCB产业研究所预测,至2022年汽车用FPC市场规模将增长至70亿元。

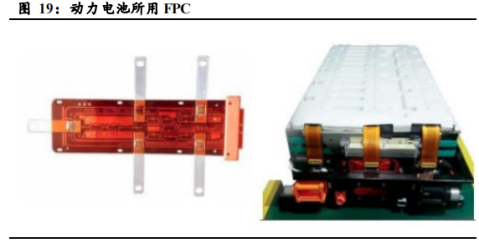

其中,软板在电池上的价值量较大,过去新能源车用圆柱电池时是用线束,后来方形电池方案基本都用软板。

电芯组成模组需要把电芯串并联,就需要用到线束或FPC去连接。FPC上集成NTC、保险丝等,对动力电池包进行实时监控温度和电压,将所采集数据反馈至BMS,在超过所设定的安全范围,采集板保险丝将及时熔断,确保动力电池安全可靠工作。线束方案是用水滴式传感器,通过接插件连接,传统线束产品有一致性问题,有召回案例,19年底和20年初有整车厂召回,焊接、脱皮等问题。

相比传统线束,FPC高度集成、自动化组装、装配准确性、超薄厚度、超柔软度、轻量化等,加上人工等综合成本比线束方案低。

宁德时代与比亚迪于2017-2018年左右率先在电池模组中使用FPC,后来中航锂电、亿纬锂能、欣旺达、力神都陆续开始使用FPC,通常一辆新能源车的模组使用量在6-16个之间,每个模组FPC使用量1个,一条40-50元左右。现在FPC单层板一台车是600-1000块钱,FPC双面板是1500-3000块钱,未来FPC双面板是趋势。

Ø VRAR等小型电子设备

VR/AR头显设备长期存在轻量化和散热性改善诉求,且随着产品迭代升级,功能更加丰富,引入的传感器摄像头数目更多,产品对于轻量化、散热性能的要求提升,会进一步增加FPC用量。

除了VRAR,还有IoT设备,IoT设备搭载传感器、通信芯片、SoC/MCU等电子元件,催生了大量的PCB需求,通常物联网设备电子元件集成度增加,要求PCB布局更为灵活、体积更小,FPC应用占比预计会进一步提升。

Ø Mini LED

苹果主导的Mini LED技术路径所用的是高端硬板。

三、 总结

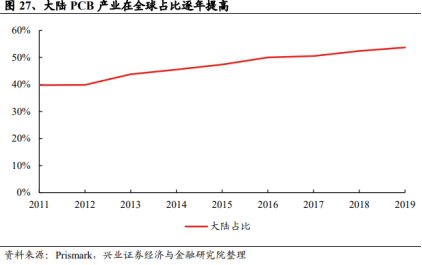

近年来,PCB产业向大陆转移是大趋势。2000 年以来,PCB 产业从欧美向日本、韩国、中国台湾和大陆转移,2008 年以后,日本PCB 产业逐渐萎缩,韩国、中国台湾和大陆继续承接产能转移,去年由于疫情影响,国外生产难以全面恢复,大陆PCB产业创下新高。

国内软板龙头鹏鼎控股、东山精密通过积极扩产市场占有率逐步提升。2016 年为苹果软板赛道的一个分水岭∶ 因当年苹果自身手机创新幅度小、销量不佳,大部分软板供应商均盈利性下降,软板企业的盈利能力和投资决策等开始出现显著分化。日系逐步掉队,其苹果业务盈利性降至冰点后续几年持续未能复苏,且开始谋求业务转型,布局车载等市场,同时缩减投资,如果没有持续投资,就会跟不上苹果的技术迭代和产能配套要求,份额的下降成为必然。据产业调研了解,住友等日企已经在加速退出苹果体系。

国内PCB公司的竞争力在日益提升,再加上新一轮由汽车、XR、MiniLED带动的电子创新周期预计2025年将带来1500亿以上的PCB增量,行业具备投资机会。

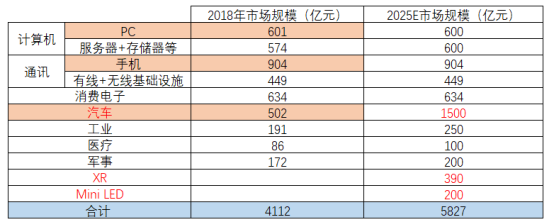

表:2025年三个增量空间测算

从总量来看,根据Prismark统计数据,2018年全球PCB市场规模为4112亿元,我们预计到2025年,汽车、XR、MiniLED将拉动全球PCB市场规模增长至5827亿。节奏取决于各自的渗透率增速,我们认为三者都已步入快速增长阶段,短期增速高,特别是XR和MiniLED,最近2-3年预计有翻倍增长。

表 :PCB市场规模测算

下游大量的新增需求将为国内具有竞争力的PCB公司带来中长期的投资机会。当前国内大多数PCB公司下游主要为手机、PC、传统汽车。手机和PC由于渗透较高成长性趋弱,传统汽车单车价值量低,成长性也较弱。新的三条细分赛道智能电动汽车、XR、MiniLED将为PCB公司提供新的增长点,当前已有部分头部公司率先布局,具备中长期成长性。

综上,投资PCB的主要风险点在于下游(汽车、XR、MiniLED)短期放量节奏无法准确预测,需要跟踪下游渗透率变化,可能不及预期。

免责声明:本报告中的信息所表述的意见并不构成对任何人的投资建议。任何情况下,本公司不承担以本报告为基础进行的任何投资活动所可能导致的风险。