【中睿行业分享】海尔市值的反超

在今年,“景气赛道”这四个字贯穿了全年的投资方向。基本上能够买到景气赛道的投资者,今年都能获得不菲的收益。但作为机构投资者,我们深知市场变化的无常,遥想去年的白酒医药也是“核心资产”,今年的表现却不尽如人意。

因此,对于今年非景气赛道的公司,我们依旧保持着深度的研究和持续的跟踪。因为不论是去年的“核心资产”,还是今年的“景气赛道”,本质上都是这些资产在当时的宏观大环境下拥有较好的业绩表现和比较优势。

诚如投资大师霍华德.马斯克所说,“我们如果懂得周期,就可以顺应周期的趋势把投资做的更好”。中睿相信绝大部分的行业都存在周期,因此我们会运用基本面结合周期趋势的方式,来对我们的投资组合进行动态的调整以获取更高的超额收益。

万物皆有周期,那么既然有下行周期,也终会迎来上行周期。因此我们不会放弃任何一个可能会产生投资机会的行业。

我们今天分享的白色家电行业,今年就是处在下行周期的行业之一。白电行业今年的形式,就可以用一个成语来概括:“内忧外患”。从成本端来看,全球大宗商品的大幅涨价使得白电企业的成本端承受了很大的压力;另一方面,受到全球疫情的冲击,下游消费者的消费意愿也在不断下降,国内白电终端的景气度始终低迷。因此白电公司今年的股价也都表现一般。随着时间的推移,我们认为我国白电行业依旧拥有投资价值,但是未来投资白电行业的逻辑已悄然发生变化。

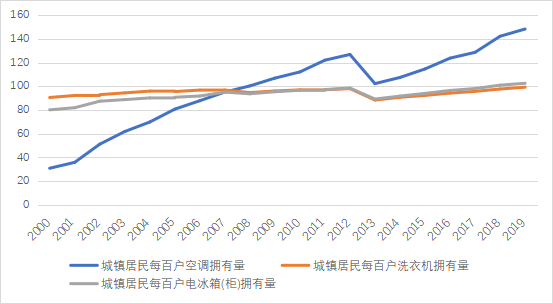

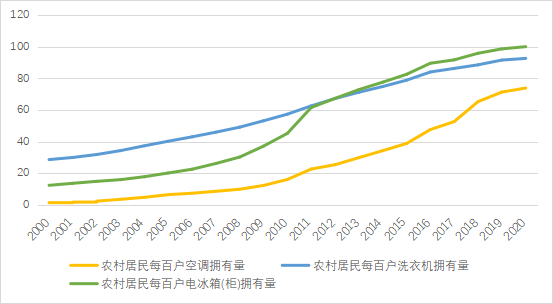

回顾过去,在2011年家电下乡之前,白电行业是一个增量行业,因此当行业向上时总是体现出量价齐升的局面。比如在上一轮上行周期中(2016-2017),白电行业跑出了显著的超额收益。从我国白电行业的现状来看,目前国内白电销量均已基本见顶。不论是城镇居民还是农村居民,都在家电下乡政策的推出以后逐渐进入饱和状态。

目前我国每百户冰、洗保有量已经达到100台以上(每家一台),未来国内白电的需求将稳定在更新需求里面。空调的百户保有量虽对比日本还有些许空间,但是我们认为以国内白电公司目前的收入体量来讲,市场销量的天花板已经肉眼可见。

因此,我们认为在未来,白电行业已经很难再出现行业级别的贝塔行情。因此站在今天,对三大白电公司自身的经营阿尔法的研判,是我们未来投资这类公司的重要参考。

目前,国内的白电龙头都在积极拓展自己业绩的天花板。美的集团基于自身的制造业积累和家电业务提供的优质现金流进行持续的研发投入,公司业务开始向B端高端制造业延伸。格力电器目前还处在改革的阵痛期,未来的发展路径还不明显,这也是为什么格力股价表现较弱的原因之一。而海尔则选择在家电行业继续做强,海尔目前的品牌出海和高端化战略已经开始发力。

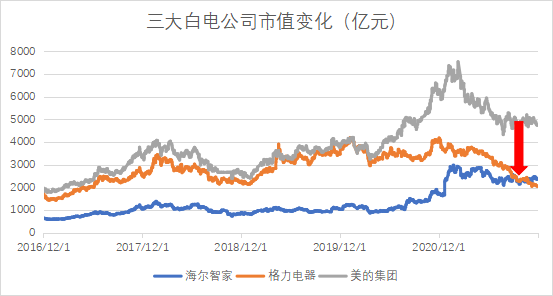

在过去很长的一段时间里,尤其是对A股投资者而言,中国白色家电品牌一直是“两强相争”的状态。最近两年,白电公司的格局悄然发生了变化。格力电器与美的集团一直作为A股市场上投资回报率最高的标的之一,在2019年美的展开空调价格战后市值开始分化,目前美的的市值已经远远将格力甩在身后。

作为三大白电公司之一的海尔,则一直扮演着白电龙头“守门员”的位置。但是在2020年以后,海尔智家的市值开始逐渐向上,目前已经超过格力电器成为了国内白电市值的第二名。今天我们就来分享为什么海尔在市值上逐渐超过了格力,成为了白电行业的第二名。

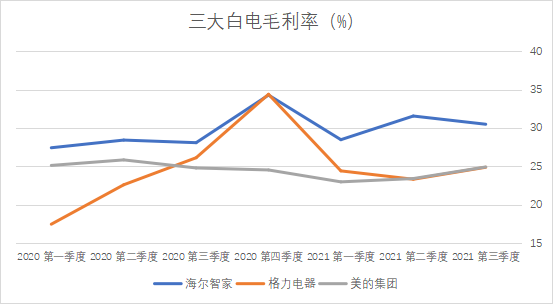

从最新的财务报表来看,我们已经能够看到一些端倪。今年受到原材料上涨因素的影响,家电企业成本压力大幅提升。从2021Q1开始格力电器的毛利率就开始显著下滑,但是海尔智家的毛利率在成本高企的大环境下的边际变化则要温和的多。而毛利率不降反升的原因在于海尔多年前开始布局的高端化、全球化战略布局已经开始进入收获期。

海尔高端化始于2006年

早在2006年,白色家电行业还处于蓝海时期。那个时候的农村居民每百户空、冰、洗保有量还不足50台,在乡镇地区还有大量的空白市场可以开拓。在格力积极开展地方经销商,将自己的空调卖进乡镇的时候,海尔率先创立了卡萨帝品牌,首次提出了走高端化战略。

在那个时候听起来,国产品牌要做高端化简直是个笑话。在这个时期,西门子、LG、松下等进口品牌才是国人眼中的高端品牌,代表着较高的品质和价格。同时在这个时期,国产产品都是通过极致的性价比来让自己的产品可以有更多的销量,这样做规模明显来的更快。而做高端化产品,不仅仅需要很长时间的技术积累,更难的是改变消费者对“进口品牌才是高级货”的品牌认知。这些工作都需要投入巨大的时间成本和金钱成本,因此海尔就在这条高端化的路线上成了独行侠。

随着时间的推移以及家电下乡政策的实施,我国白色家电内销开始逐渐见顶。由于白电已经很难再从销量上面有更高的突破,高端化提价的重要性开始显现。

以西门子为例,我们都知道中国具备制造业成本优势,因此在同等的产品下我们的成本应该更低。站在今天来看,我国白电企业已经成为了全球最具竞争力的企业,而我国的制造业成本优势则在白电行业体现的十分明显。对比欧美国家成熟的家电公司毛利率,我们国家的白电企业在制造成本上有显著的优势。

格力电器 |

海尔智家 |

美的集团 |

|

毛利率 |

30.70% |

27.10% |

29.80% |

美国(whirlpool) |

欧洲(Electrolux) |

B/S/H(西门子) |

|

毛利率 |

17.30% |

19.30% |

37.60% |

注:表中除西门子外(西门子家电于2014年出售,使用的是2013年以前的数据),其他五家公司均为过去五年平均毛利率

但是我们可以看到,即使是再强的制造成本优势,亦不能与品牌效应或者技术壁垒所带来的超额利润率相抗衡。走到今天,我国白电的毛利率比高端化西门子的毛利率依然有不小的差距,这个差距就来源于高端化的品牌溢价。

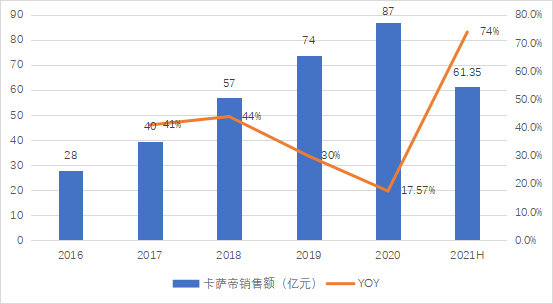

站在今天,我们发现当对于现在的白电公司而言,中低端的销量已经见顶。随着我国人均收入水平的提升,高端化家电的需求在日益增长。而积累了十余年的卡萨帝近年来开始快速增长,即使是在2020年疫情的影响下依旧保持双位数高增。

目前卡萨帝在高端市场表现强势,根据公司2020年年报披露,按照第三方数据统计:冰箱:万元以上市场份额37.1%;洗衣机:万元以上市场份额76.7%;空调:在单品价格1W5+的市场份额46.9%。稳稳站在高端家电品牌顶端的背后,是卡萨帝15年以来的持续沉淀,当了10多年的独行侠,海尔高端化战略终于迎来了自己的高光时刻。

海尔国际化战略始于1998年

比起高端化的布局,海尔在国际化的路线上起步更早。在1998年海尔提出国际化战略阶段,其目的是让自己的产品批量销往全球主要经济区域市场,有自己的海外经销商网络与售后服务网络。而进入发达国家市场,只有通过收购。消费者在选购空调、冰箱和洗衣机这类耐用消费品时,倾向于选择自己熟悉、信任的品牌。纵观海外白电的发展历史,很少有品牌能够直接打入海外市场,本土产品有天然的品牌壁垒。

因此,想要顺利的完成出海,除了要有合适的并购标的外,对海外资产的整合能力也很重要。在2002年-2006年期间,海尔初次尝试进入日本市场,与日本白电龙头三洋家电合资建立公司。由于缺乏海外市场的经验,海尔的销售团队开始向日本本土企业三洋家电建立合作关系,并向他们学习日本市场销售经验。

在2007年,两家企业合资共同建厂,海尔为三洋提供冰箱的贴牌生产,日方负责派驻高管团队帮助工厂进行质量的监测和流程精细化管理。海尔在于三洋家电的合作过程中,积累了大量与海外公司合作的经验,这位后来海尔收购三洋打下了重要的基础。

2010年以后,收到全球金融危机的影响,海外部分综合性集团开始出售旗下的家电业务。海尔在全球开启买买买模式。从海尔的收购路径来看,海尔目前已经在全球的主要经济市场进行布局。

时间 |

收购公司 |

布局区域 |

2011 |

日本三洋电机 |

日本、东南亚市场 |

2012 |

新西兰斐雪派克 |

澳新市场 |

2016 |

GE旗下家电业务 |

北美市场 |

2019 |

意大利Candy |

欧洲市场 |

在被海尔收购后,这些本地公司都体现出了较强的竞争力。

以北美的GE家电部门GEA为例。收购完成后,GEA的洗衣类产品市场份额稳步提升,从2015年的14%提升至20%。主要是因为GEA加入海尔全球研发体系后,研发成本和研发周期大幅下降,GEA快速推出了适合美国市场的大滚筒洗衣机产品,受到消费者的青睐。

同时,GEA也拥有高端品牌矩阵。在未被收购之前,GEA旗下子品牌Monogram,Café,GE Profile均有高端品发展趋势,但品牌定位不明确,都未在消费者心中定下高端品牌的印象。自2017年起,海尔对GEA旗下中高端品牌做了严格的划分,深化了消费者对品牌的认知,增加了其品牌认知度。GEA旗下的高端品牌占比也从2015年的5%提升至2021年18%。

对被收购的公司进行赋能,使其展现出更强的竞争力的背后,是海尔早在2002年就开始在与三洋合作期间所积累下的成果。

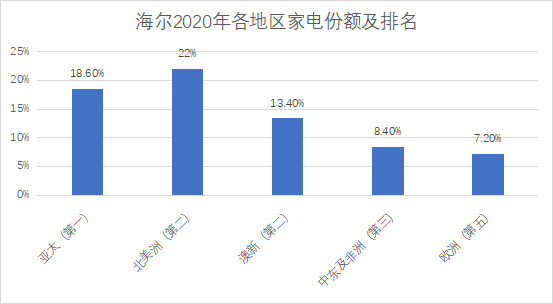

在2020年,海尔已经在全球主要家电市场都拥有较大的市场份额。虽然美的家电业务在海外也有着千亿级别的营收,但是其自有品牌占比仅三成左右,海尔的海外业务全部都是自有品牌的份额。自有品牌的运营则意味着在未来可以拥有更大的品牌溢价空间。

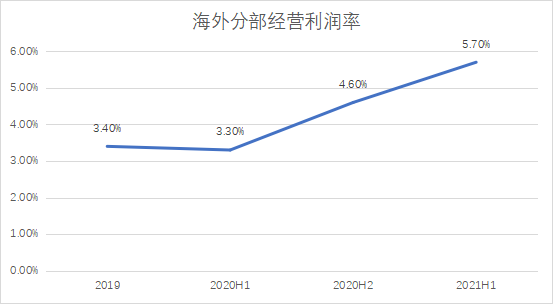

随着收购时间的推移,各个地区的收购公司的盈利能力较收购前均有较为明显的提升。目前海尔海外业务的营业利润率已经进入收获期,从2019年开始海外经营利润率开始上行。

纵观全球白电企业的发展,顺利出海与品牌溢价是其未来成长性的必要条件。以日本大金工业为例,大金工业在1994年发布了全球战略后,逐渐建立了全球的产销体系。并且在2006年开始收购完成海外扩张。

时间 |

收购公司 |

收购公司主营 |

2007 |

OYL集团 |

拥有3大暖通空调品牌:麦克维尔、AAF、J&E Hall |

2009 |

德国ROTEX |

欧洲住宅采暖市场领先企业 |

2011 |

土耳其Airfel集团 |

土耳其空调制造先进企业 |

2012 |

美国Goodman集团 |

美国家用空调销量第一 |

2016 |

意大利 Zanotti S.P.A |

意大利商用冷冻、冷藏机巨头。 |

2016 |

美国Flanders Holdings LLC |

美国空气清洁设备巨头 |

2017 |

澳大利亚Airmaster |

空气服务解决方案商 |

海尔作为白电龙头“守门员”,在高端化以及自有品牌全球化的战略上走了15年之久。而正是15年的积累使得海尔在今天拥有了更高的市场天花板。

站在今天,卡萨帝已经充分占领国内高端消费者的心智;同时海外收购的公司也已经步入正轨。目前来看,海尔拥有的高端化品牌和完整的全球品牌体系是美的和格力短期内难以复制的护城河。尤其是现在全球可收购的白电标的越来越少的情况下,并购出海变得愈发困难。

目前我国家电品牌在全球的竞争力正在上升过程中,而海尔作为出海的先锋,正逐渐成为中国家电品牌新的标杆。全球的白电竞争格局也在重新洗牌,在可见的未来里,我们也许有幸能够看到中国的家电品牌走向全球,成为海外消费者青睐的产品。

免责声明:本报告中的信息所表述的意见并不构成对任何人的投资建议。任何情况下,本公司不承担以本报告为基础进行的任何投资活动所可能导致的风险。