【中睿视点】浅谈消费税与白酒

总书记2021年8月17日在中央财经委员会第十次会议上发表关于扎实推动共同富裕的重要讲话,其中提到要加强对高收入的规范和调节,要加大消费环节税收调节力度,研究扩大消费税征收范围。10月15日《求是》杂志发表《扎实推动共同富裕》文章再次提及消费税。关于消费税对白酒的影响引发市场热议。

一、消费税是什么?

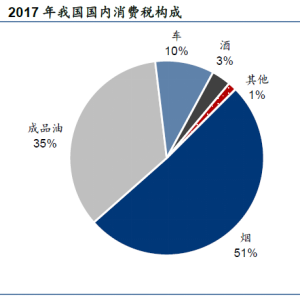

消费税是指对货物征收了增值税的基础上,选择“高耗能、高污染、部分高档消费品”再征收一项税,以达到引导消费结构、增加财政收入或促进收入公平的作用。目前征收的对象是主要包括烟、酒、化妆品、贵重首饰及珠宝玉石、鞭炮烟火、成品油、汽车轮胎、摩托车、小汽车等税目,其中烟、成品油、车、酒税收占比最高。

消费税征税方式包括从价定率和从量定额以及从价从量复合计征三种方法征税。实行从价定率办法计算的应纳税额=销售额×适用税率,实行从量定额办法计算的应纳税额=销售数量×单位税额。

二、白酒的消费税征税政策

事实上,白酒一直就有在征收消费税,只是因为征税环节在生产端而不在消费端,实际上1994年起白酒就被征收了15%~25%的消费税。

根据当前税法规定,白酒生产企业需要缴纳的税种包括增值税、消费税、企业所得税以及城市维护建设税、教育费附加等,对其征收消费税的目的在于调节和引导白酒生产及消费,增加政府税收,自1994年消费税改革伊始,白酒消费税经历多次调整:

1)1994年:白酒消费税开征从价税,对粮食/薯类白酒生产环节销售价格分别征收25%/15%的从价税;

2)2001年:从价税改为从价+从量复合征税,在从价税的基础上,增加每公斤1元的从量税,中低端白酒税收负担显著提升;

3)2006年:统一粮食白酒与薯类白酒从价税率为20%,减少白酒厂家通过增加薯类白酒生产避税的行为;

4)2009年:将白酒计税价格由生产环节销售价格改为销售单位对外销售价格并规定了最低计税价格,相当于将计税价格由出厂价提高至50%-70%的销售价格,税率大幅提升,但是由于对“销售单位”与“对外销售”的规定不明确,行业出现了设立销售公司并低价销售的避税行为;

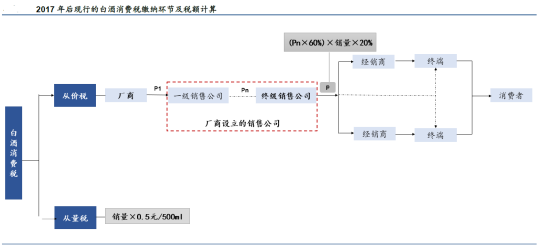

5)2017年:明确规定对外销售价格为“最终一级销售单位的对外销售价格”,并将计税价格统一为上述销售价格的60%,有效防止多级销售公司避税的做法,从价税率达到12%(60%*20%),从量税不变。

三、征税环节是否会后移?

消费税的征税环节一般包括生产环节(出厂)、流通环节(批发)、零售环节(零售)。其征税环节具有单一性,采取单环节课征制度,除特殊应税消费品外,只对应税消费品的生产、流通或消费的某一环节征收,避免重复征税。当前我国大多数消费税都是在生产环节征收,目前仅金银首饰、铂金首饰和钻石及钻石饰品和超豪华小汽车的消费税在零售环节征收,烟草在批发环节征税。

消费税征税环节后移有以下好处:

1.消费税的征收环节从生产端转向批零端,能够较明显地提升税基。假设白酒的出厂价为100元(不含税),批发价为150元(不含税),零售价为200元(不含税),如果按照现行税制在生产环节征收消费税,按照12%的理论税率,则消费税为 12元(100*12%);若在批发环节征收,则消费税为18元(150*12%);若在零售环节征收,则消费税为24元(200*12%)。消费税征收环节后移至批零明显提升税基并带动消费税总额提升。

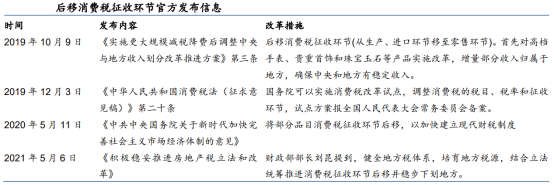

2.白酒消费税征收环节后移可培育地方税源,调整央地财力分配格局。“营改增”后地方主力税减少,而事权繁重,前期往往通过土地出让金等非税收入的方式予以弥补,但近年来政策趋紧不具可发展性,消费税征收环节后移可显著扩大消费税税基,而19年方案中提出“中央保基本、地方拿增量”,可进一步培育白酒消费地的地方税源。

要想对某一个环节征税,需要对这个环节的参与主体有完善的管理。以烟草行业为例,我国烟草行业从生产到销售都是由国家统一管理的,其中经销网点销售香烟必须到当地相关部门登记注册、申请资格,香烟产业链至少到批发环节是可控的。

而白酒是市场化管理,生产和销售过程一般为“酒厂-经销商-终端-消费者”,经销商资格由酒厂授予并管理,无需向政府部门报备,数量多且渠道结构复杂,有部分酒企对经销体系的控制力薄弱;零售环节更加分散,低档白酒的销售分散在商超、烟酒店、餐饮等渠道,中高档白酒的销售主要集中在经销商和烟酒店,部分销售以团购的形式发生。

目前来看,能够在批发或零售环节征税的品类其流通领域都具有以下特征:

1)存在严格的管控制度:如小汽车的车辆登记制度、烟在批发环节的烟草专卖制度;

2)批零端消费场景相对固定,征收对象明确:如金/银/铂金/钻石食品等,而酒类、化妆品等领域的批零端涉及面太广,纳税人过于分散,导致征管成本高、效率低,但其生产环节的税源相对稳定且集中,纳税人少便于管理。

白酒批发、零售环节的零散性和不可控性决定了白酒消费税在流通环节征收的难度较大。想调整征税环节,需要先改变白酒当前的批发零售现状。

基于官方表述“加大消费环节税收调节力度,研究扩大消费税征收范围”,由于白酒已在消费税纳税范围之内且征税环节后移难度较大,我们认为当前消费税调整的提出对白酒更多是情绪上的影响。当然,未来不排除更多政策细则出台后对白酒投资带来的实质影响,比如“取消从量税”或“增加依据度数征税”等,这些政策变量有待进一步跟踪。

免责声明:本报告中的信息所表述的意见并不构成对任何人的投资建议。任何情况下,本公司不承担以本报告为基础进行的任何投资活动所可能导致的风险。