【中睿行业分享】浅谈AI眼镜

免责声明:本文内容仅供读者参考,不作为任何投资建议;股市有风险,投资需谨慎。

01

行业概述

眼镜被视为产业界最看好的下一代交互设备,人工智能(AI)的进步预计将显著提升眼镜产品的用户体验。

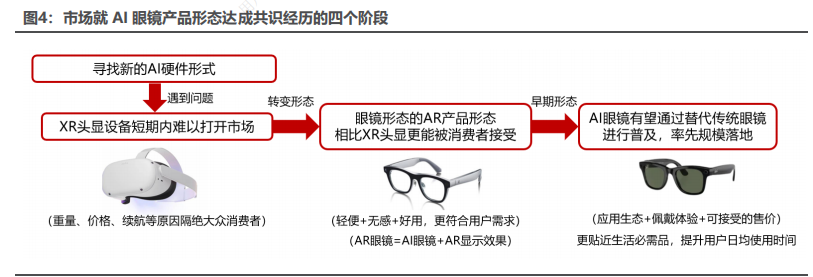

从宏观视角来说,智能眼镜涵盖了包括 XR(VR、AR、MR)和 AI 眼镜在内的多种产品。具体而言,VR 眼镜利用计算机技术构建一个完全虚拟的数字世界,与现实物理世界完全隔离;AR 眼镜则将计算机生成的虚拟信息实时融入真实环境,使用户能够同时感知现实世界;MR 眼镜在 AR 的基础上进一步提升了虚拟图像的真实感和虚实结合的复杂度,代表着技术上的最高挑战;至于 AI 眼镜,它作为传统眼镜向 AR/MR 眼镜演进的中间形态,虽然装备了扬声器、麦克风、独立电源等 AR/MR 眼镜的基本组件,但并未配备显示屏幕。

在过去的两年中,眼镜类产品的设计趋势逐渐向传统眼镜的佩戴舒适性靠拢,而不是单纯追求混合现实(MR)技术的效果。AI眼镜成为了当前眼镜产品的共识。

今年,雷朋与META合作推出的眼镜成为了市场上的爆款产品,仅上半年的销量就突破了100万副,预计到年底这一数字将超过200万副,是去年销量的三倍。扎克伯格预测,未来售价约为300美元的AI眼镜有望成为市场新宠,潜在吸引数千万乃至上亿的消费者。

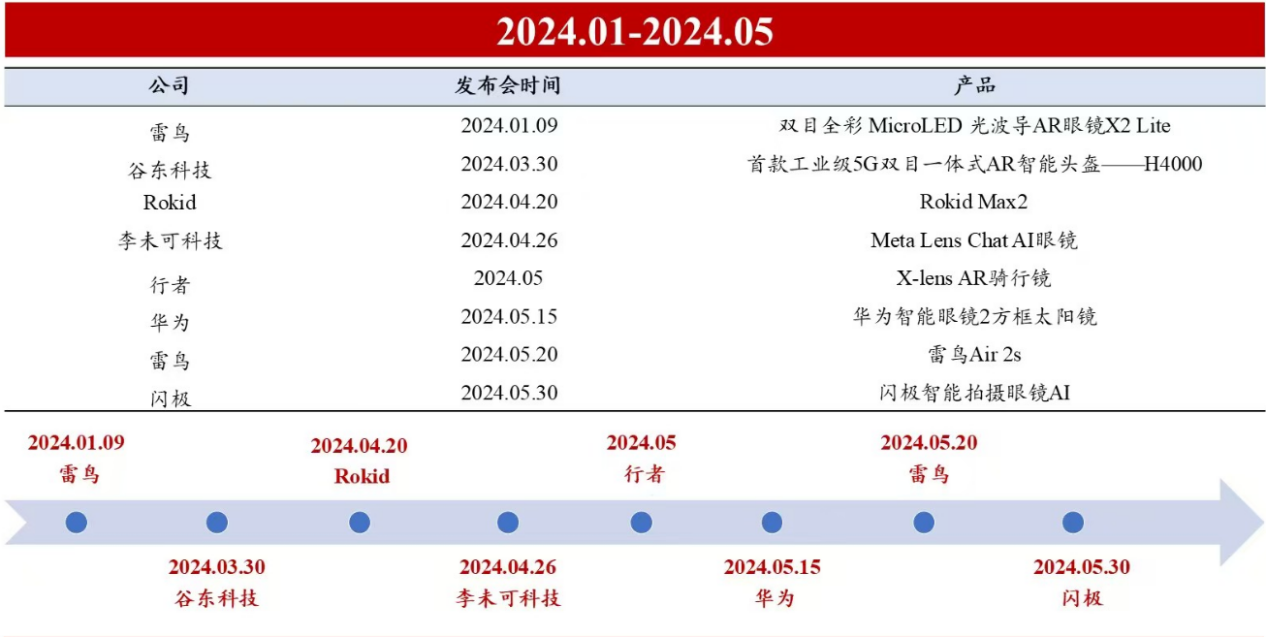

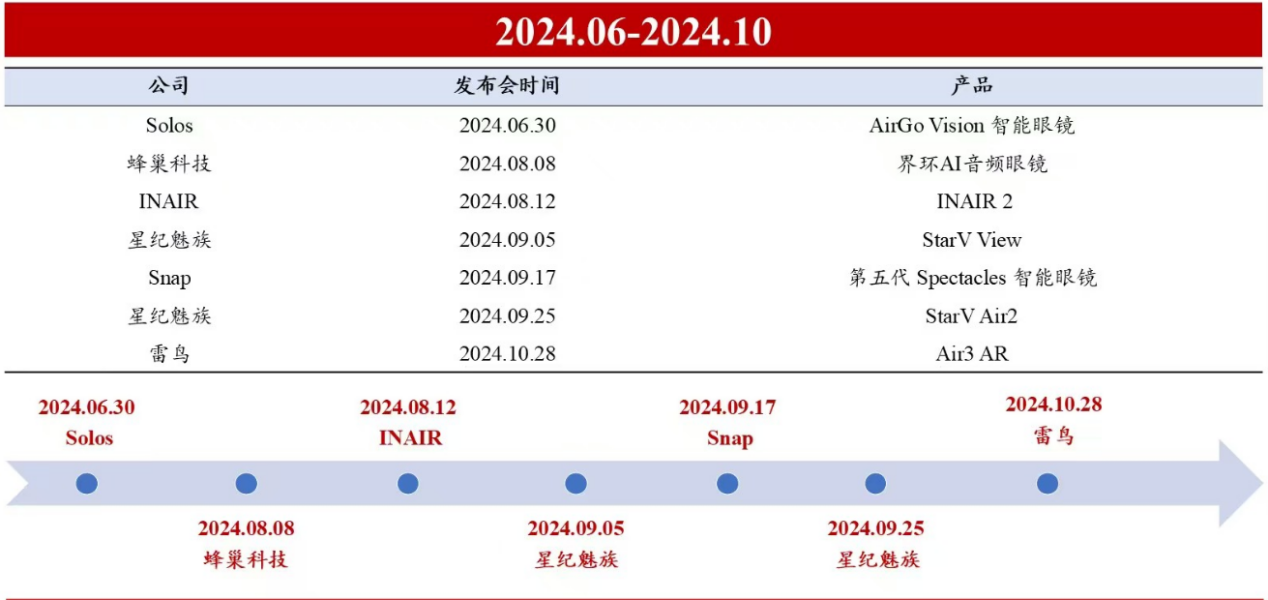

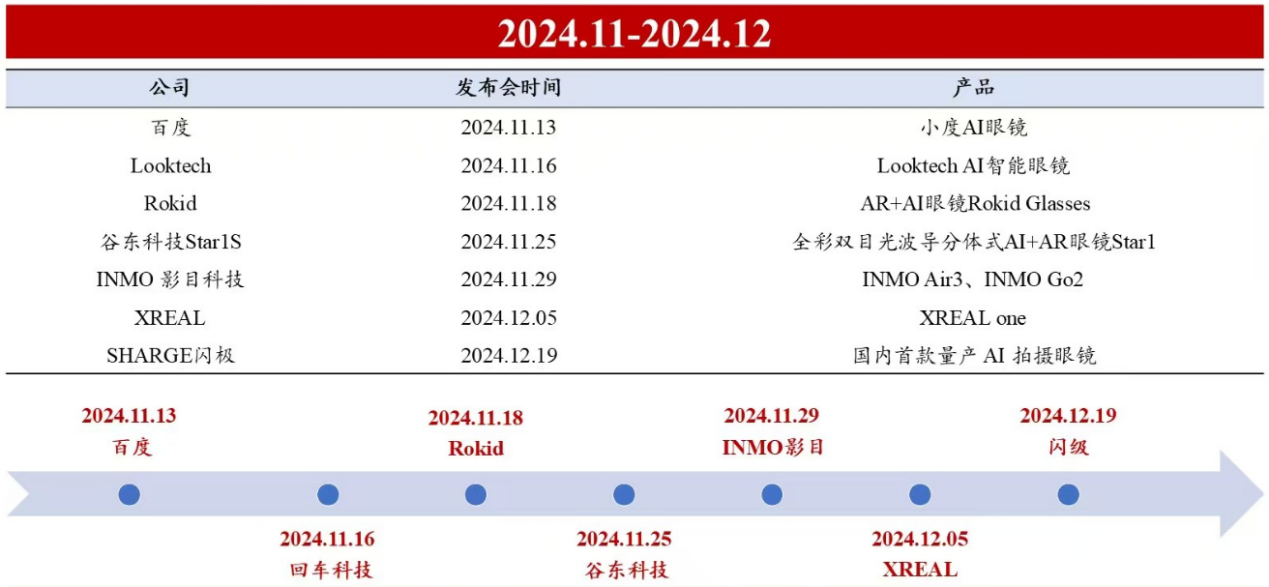

在国内,百度和阿里巴巴已经相继推出了自己的AI眼镜产品。华为、小米等传统科技巨头也计划在未来一年内发布各自的AI眼镜产品。

02

潜在市场空间

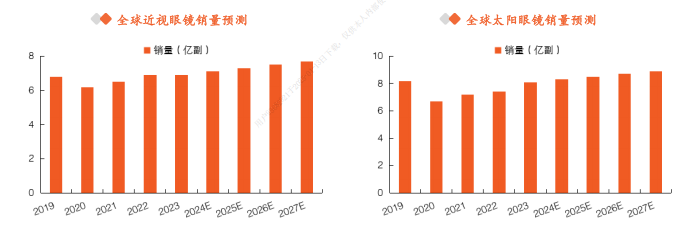

根据Wellsenn的统计数据,2023年全球眼镜销量约为15.6亿副,其中近视眼镜销量为6.9亿副,太阳眼镜销量为8.1亿副。预计到2027年,全球眼镜销量将进一步增长至17.3亿副,近视眼镜和太阳眼镜的销量将分别增长至7.7亿副和8.9亿副。庞大的传统眼镜市场消费群体基础,将为AI智能眼镜的长期增长提供充足的替代拓展空间。

若这些眼镜全部被AI眼镜所取代,以每副眼镜平均售价3000元计算,将对应一个高达4.5万亿的巨大市场空间。

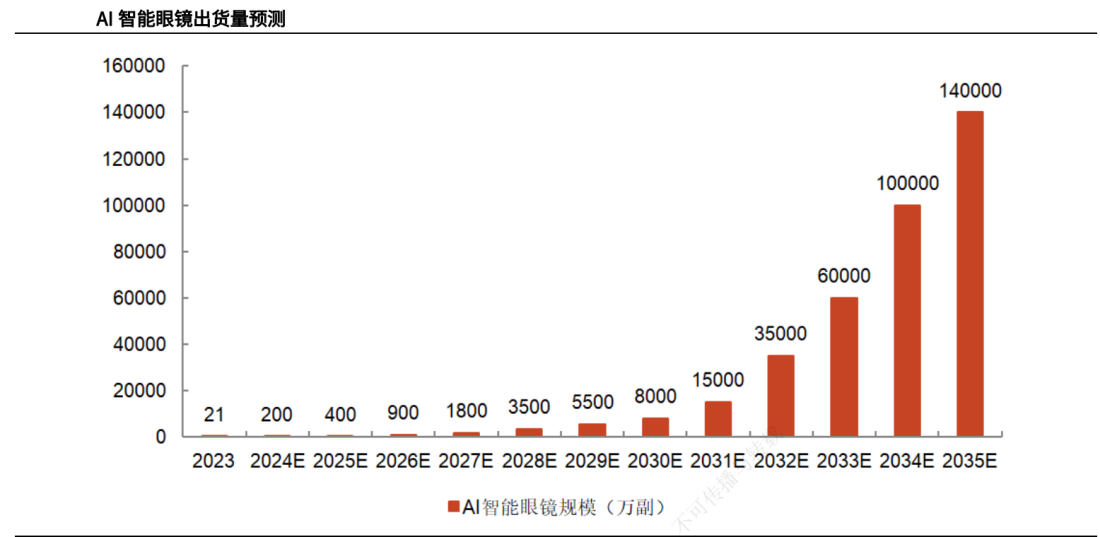

根据Wellsenn预测数据,2024年全球AI智能眼镜销量将达200万副,2025年预计类似传统手机厂商、互联网厂商等企业将会积极布局探索AI智能眼镜领域,推动2025年全球出货量进一步增长至400万副。到2030年,AI+AR技术有望发展到成熟阶段,AI+AR智能眼镜将进入到高速发展期,2030年全球AI智能眼镜出货量有望增长至8000万副,2023-2030年CAGR达134%。

AI智能眼镜市场的快速发展也将带动相关产业链的发展,包括芯片、传感器、显示屏、电池等核心零部件供应商,以及软件开发、内容服务等领域的合作伙伴。这些产业链环节的协同发展将进一步推动AI智能眼镜市场的繁荣,为消费者提供更多样化、更高品质的产品和服务。

03

潜在投资机会

一、产业链概述

AI眼镜的产业链长,从制造环节来看包括:

上游:眼镜镜片、镜架提供商、电子元器件和零部件供应商;

中游:眼镜的OEM/ODM制造商;

下游:眼镜终端厂商。

每个环节都蕴含着丰富的投资机会。上游的眼镜镜片、镜架提供商,作为AI智能眼镜的基础组成部分,其产品质量和设计风格直接影响到最终产品的用户体验。随着消费者对个性化、时尚化需求的不断提升,这些提供商有望通过技术创新和品质提升,获得更多市场份额。

电子元器件和零部件供应商则是AI智能眼镜智能化的关键所在。他们提供的芯片、传感器、显示屏、电池等核心零部件,决定了AI智能眼镜的性能和功能。随着技术的不断进步,供应商不断推出更高性能、更低功耗的产品将是市场发展趋势。

中游的眼镜OEM/ODM制造商则是连接上下游的关键环节。他们根据终端厂商的需求,进行产品的设计、生产和组装,确保产品的质量和交期。在AI智能眼镜市场快速发展的背景下,这些制造商有望通过扩大产能、提升工艺水平等方式,实现业务的快速增长。

下游的眼镜终端厂商则是AI智能眼镜市场的直接参与者。他们通过品牌建设、渠道拓展和市场营销等方式,将产品推向消费者。在竞争格局逐渐形成的背景下,终端厂商需要不断推出创新产品,提升用户体验,争夺市场份额。

二、竞争格局和投资机会

整体来说,AI眼镜行业方兴未艾,目前尚处于行业发展初期,相对体量不大,竞争格局并不清晰,但值得我们长期关注产业链相关公司发展变化和每个环节投资价值。

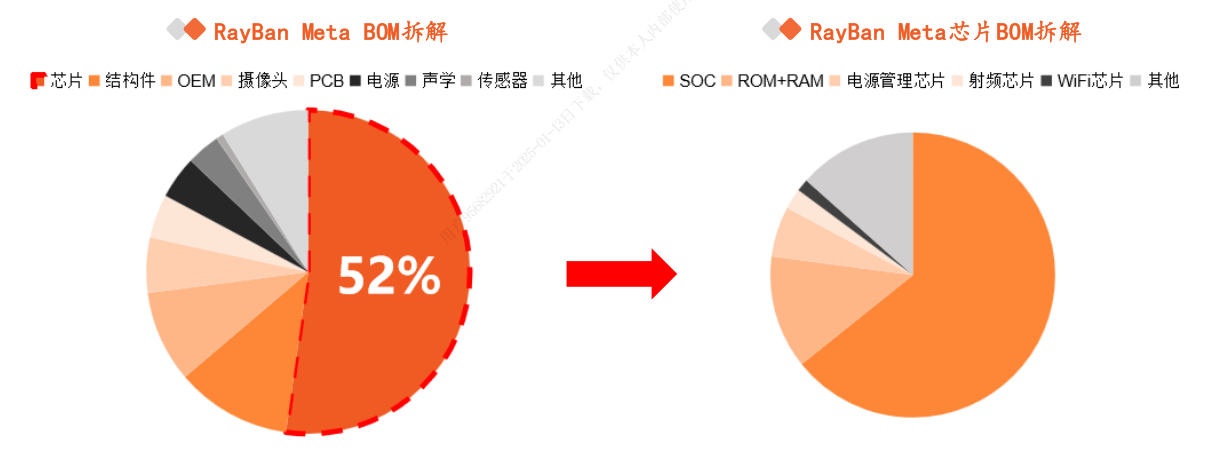

以目前市场上最畅销的RayBan Meta眼镜为例,其物料清单(BOM)成本大约为164美元。由于RayBan Meta并未采用传统扩展现实(XR)眼镜中的光学显示系统,因此其主要成本集中在芯片上,占总成本的52%。其次是结构件和代工生产(OEM)费用,分别占成本的12%和9%。在芯片成本中,系统级芯片(SoC,高通AR1 Gen1)是主要的成本驱动因素,占芯片成本的64%,相当于占整机成本的34%。

综上所述,我们从投资角度可以重点关注以下环节:

第一,热卖的眼镜品牌方;

第二,系统级芯片(SOC)供应商;

第三,代工生产的制造商;

第四,光学结构件的生产商;

第五,眼镜镜片提供商和相关渠道。

我们对AI眼镜的行业前景持乐观态度,并将持续在相关产业链中发掘优质的投资机遇,以把握行业上升的趋势。

免责声明:本报告中的信息所表述的意见并不构成对任何人的投资建议。任何情况下,本公司不承担以本报告为基础进行的任何投资活动所可能导致的风险。