【中睿行业分享】水电行业分享

免责声明:本文内容仅供读者参考,不作为任何投资建议;股市有风险,投资需谨慎。

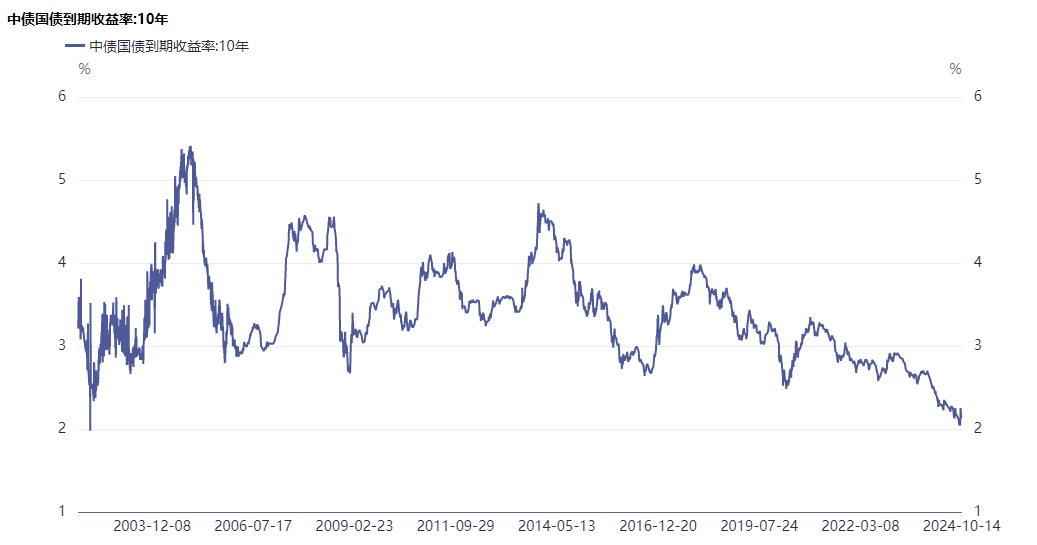

近十年,我国无风险收益率趋势性下行,对应的居民投资理财收益逐步下滑。

图表 1 十年期国债到期收益率回溯

在这样的背景之下,叠加近年来宏观经济走弱对企业盈利的预期也偏弱,同时 A股上市公司可分红的公司或者愿意分红的公司越来越多;

给予大家的股息回报率普遍高于普通理财产品和银行定期存款的公司,高股息策略取得了较为明显的相对收益与绝对收益,水电板块的关注度也逐渐上升。

图表 2 长江电力旗下部分水电站

01

水电的商业模式

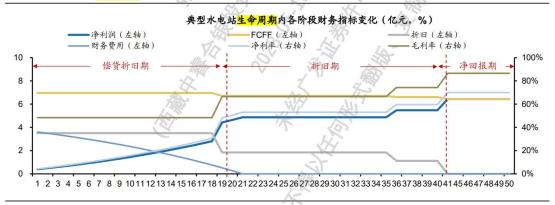

典型水电的生命周期主要包括四个阶段:

从财务指标来看,水电站生命周期内折旧和财务费用呈现出前高后低的特征,而净利率则呈现出前低后高的特征。

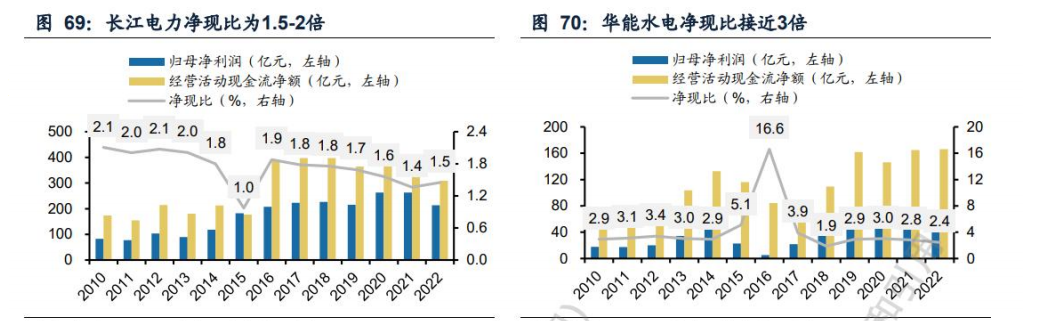

由于水电成本端的折旧并非实际的现金支出,水电行业的大多数公司都是现金牛,多数公司净现比在 2 以上,也就是说大部分水电公司的实际现金流要远高于报表上的净利润。

图表 3 主要水电公司净现比

图表 3 主要水电公司净现比

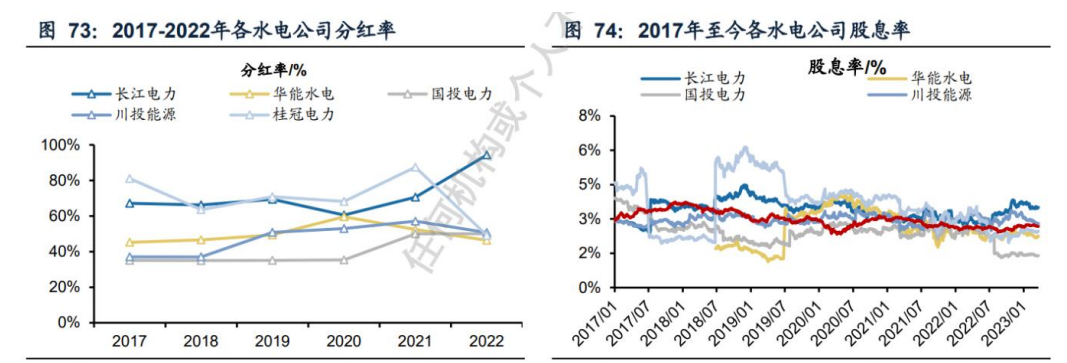

这就使得水电公司的分红率通常来说都非常高,因此水电资产具备防御属性,且在非常长的时间维度上呈现出永续增长的特征,比如,长江电力在十四五期间承诺分红率70%;

图表 4 各水电公司分红率

图表 4 各水电公司分红率

另外一点是会计折旧年限一般来说较为保守。通常小于实际使用年限,如三峡大坝会计折旧年限仅为 40 年,而实际使用寿命在 100 年以上,水轮机组设计使用年限多为 30-40 年,会计折旧年限一般为 15 年,这会导致水电企业会计利润被低估,而超额使用年限实际上为纯净利润,对估值的影响也较大。

股价层面,水电作为全球范围内的核心资产,在较长时间范围内股价跟随基本面呈现出永续增长的特征,川投能源、长江电力、国投电力的股价较 2003 年涨幅分别为 27.3、11.6、12. 1倍。

02

行业基本情况

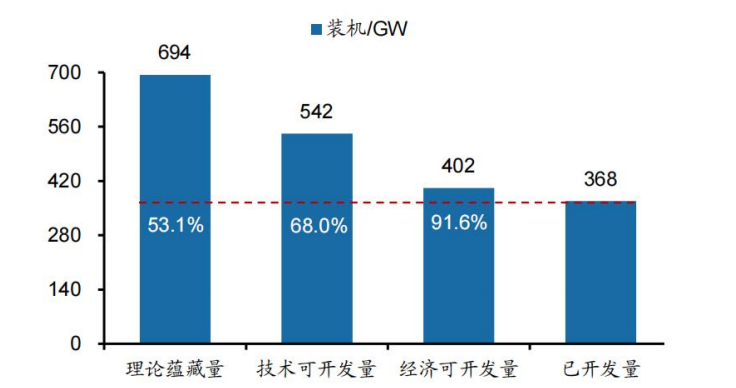

首先,我国水电开发步入成熟期,优质的大水电具备天然的稀缺性,例如三峡大坝只有一个,不可能再有第二个三峡

图表 5 水电开发步入成熟期

图表 5 水电开发步入成熟期

因此在水电行业素有“全球水电看中国,中国水电看长电”之说,水电行业首要关键词为稀缺性,1997年三峡大坝成功截流,在三峡机组陆续注入以及 2016 年收购川云公司后,长江电力装机容量达到 4549.5 万千瓦,成为全球第一大水电公司

其商业模式也非常简单清晰,收入端主要由发电量和上网电价决定,成本端则来自于折旧和财务费用。

收入端

水电的发电量取决于利用小时数和装机容量。其中装机容量比较容易确定,各家均有公开的明确装机数据。

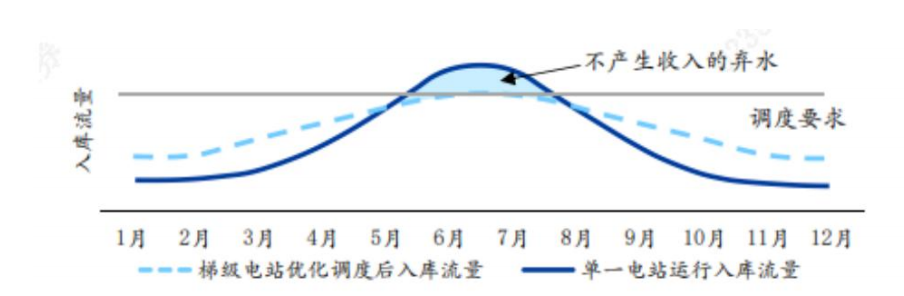

利用小时数则受到来水丰枯交替而波动,目前主要依靠流量和水位来估算水电站的发电量,虽然来水丰枯存在波动,但在同一流域拥有多个水电站时是可以通过梯级电站联合调度来平滑来水波动,增加发电量。

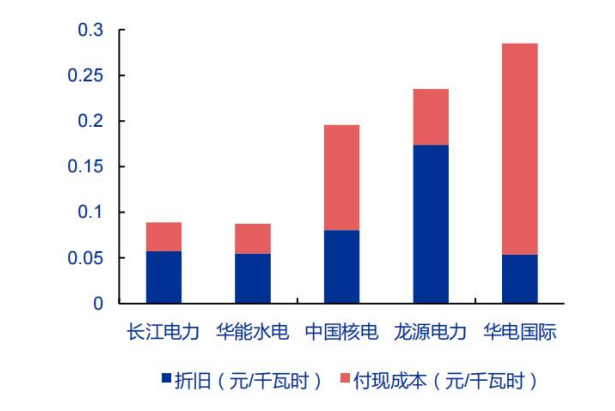

大型水电公司营业成本中约 60%-70%为折旧,付现成本主要来自人工和运维,边际成本几乎为零,长江电力和华能水电平均度电成本仅约 0.09 元/千瓦时,不足核电的 1/2、火电的 1/3,其中真正付现成本仅约 0.03 元/千瓦

图表 8 各电源类型成本对比

图表 8 各电源类型成本对比

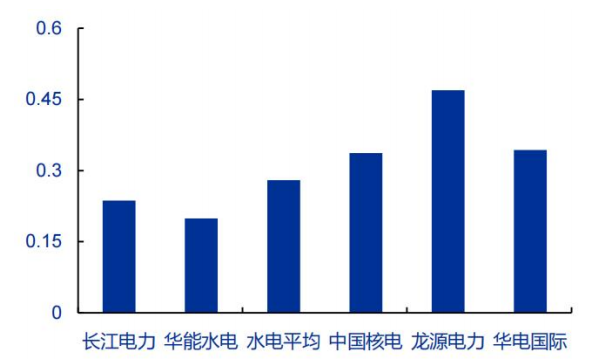

图表 9 各电源类型上网电价对比

图表 9 各电源类型上网电价对比

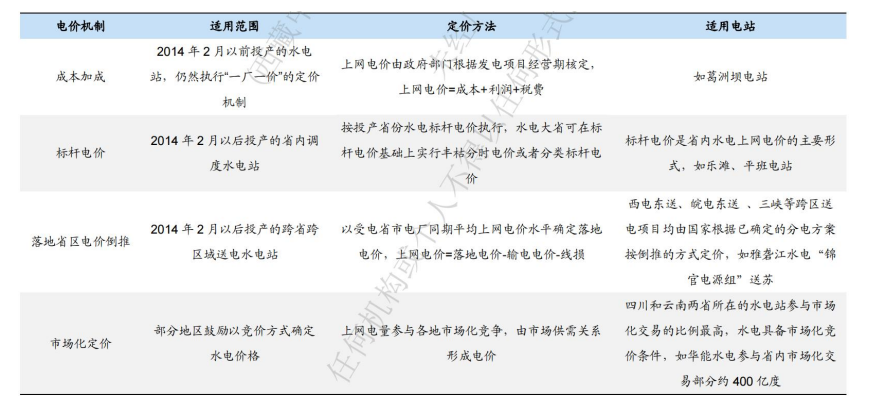

由于过去的定价方式是按照成本加成法实行“一厂一价”的定价机制,水电的上网电价要远低于其他电源类型,而在国家电力市场化改革的背景下,水电的上网电价最差的情况只是不涨,从未出现电价下跌的情况。

图表 10 水电上网电价的四种机制

图表 10 水电上网电价的四种机制

而从实际情况来看,电力都是同质化的产品,仅仅由于水电的成本最低而其上网电价最低,其实本身是一个非市场化的现象,电力市场体系逐步完善后,水电的电价中长期向上看。

成本端

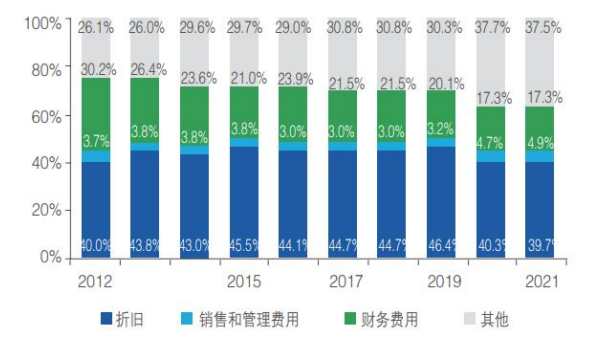

图表 11 长江电力成本构成

图表 11 长江电力成本构成

对水电公司来说,在利率不断下行的环境下,最新发行的水电央企发债利率已经降低至3.0%附近,这意味着大部分水电公司后续都可以通过债务置换方式优化债务结构,成本有望进一步降低。

03

总结

从对水电行业的研究中可以明确的是,我国的电力公司并非所谓的“公用事业 不赚钱”的刻板印象,阶段性来看,类似长江电力的毛利率和净利率要超过大多数我们看的“高端制造”业。

水电公司“拦河蓄水、来水发电、售电收钱”,属于 “收租”类行业,且水电是终端同质化商品中的少数低成本供给,在现有技术水平下,水电是人类成本最低的能源获取方式,同时满足清洁性、经济性和稳定性“不可能三角”的电源,水电电价远低于同区域内其他可比电源,给了水电足够厚的安全垫,使得水电的电价风险在所有电源类型中最低,且长期来看,电力市场化改革有望提升水电利润空间。

总的来看,水电总体是值得长期跟踪的优质行业,只是在投资中“好公司”也需要尽量用“好价格”买到,我们也会对水电行业保持长期的关注和跟踪。

免责声明:本报告中的信息所表述的意见并不构成对任何人的投资建议。任何情况下,本公司不承担以本报告为基础进行的任何投资活动所可能导致的风险。