【中睿行业分享】商用大飞机产业发展

叶芷麟 2024-09-24

本文章3557阅读

免责声明:本文内容仅供读者参考,不作为任何投资建议;股市有风险,投资需谨慎。

01

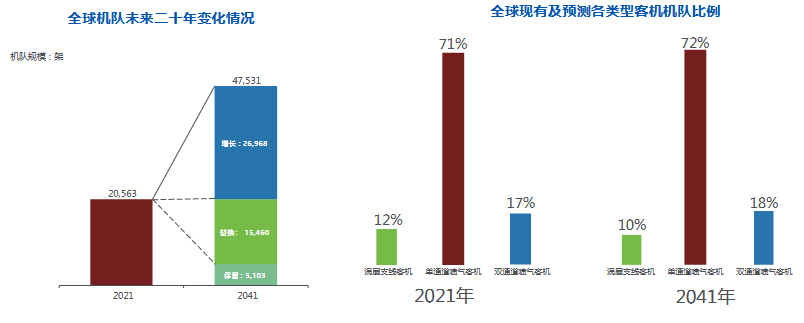

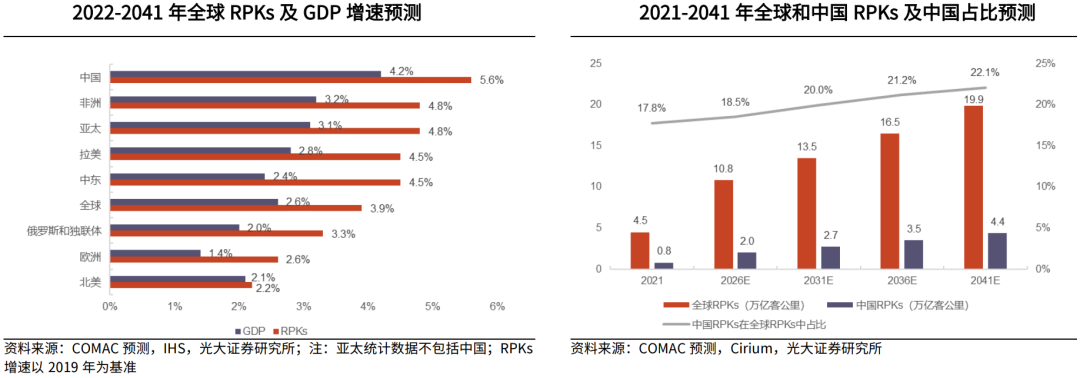

商用大飞机行业介绍

02

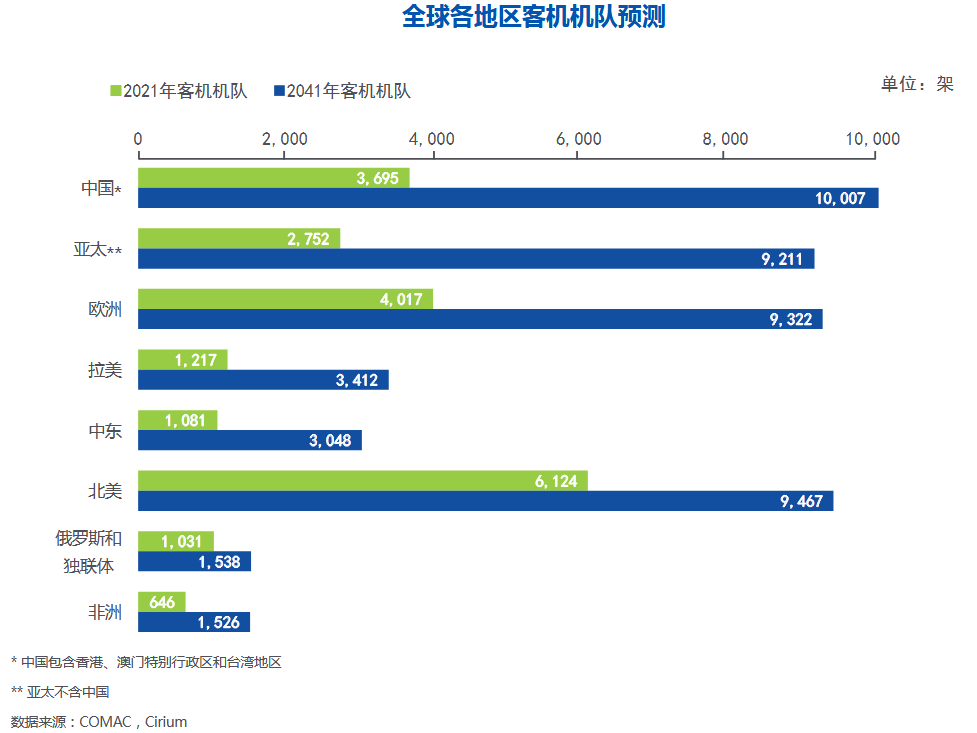

中国商用大飞机发展现状

03

总结

免责声明:本报告中的信息所表述的意见并不构成对任何人的投资建议。任何情况下,本公司不承担以本报告为基础进行的任何投资活动所可能导致的风险。

根据《私募投资基金监督管理暂行办法》第四章第十四条规定:“私募基金管理人、私募基金销售机构不得向合格投资者之外的单位和个人募集资金,不得通过报刊、电台、电视、互联网等公众传播媒体或者讲座、报告会、分析会和布告、传单、手机短信、微信、博客和电子邮件等方式,向不特定对象宣传推介。”

中睿合银谨遵《私募投资基金监督管理暂行办法》之规定,只向特定的合格投资者宣传推介相关私募投资基金产品。浏览本公司网站的人士可能来自更广阔的区域,但登入本网页的人士均出于主动,因而有责任遵守适用于当地的法规。登入网站内页即表示登入者同意其已阅览本网页的所有部分,包括任何法规或法规注释。

阁下如有意进行私募投资基金投资且满足《私募投资基金监督管理暂行办法》关于“合规投资者”标准之规定,即具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。如果确认您或您所代表的机构是一名“合格投资者”,并将遵守适用的有关法规请点击“接受”键以继续浏览本公司网站。如您不同意任何有关条款,请按“放弃”键。

本网站所载的各种信息和数据等仅供参考,并不构成广告或销售要约,或买入任何证券、基金或其它投资工具的建议。投资者应仔细审阅相关金融产品的合同文件等以了解其风险因素,或寻求专业的投资顾问的建议。投资产品的价格及其收益存在涨跌变动,而过往的产品业绩数据并不预示其未来的表现,投资者不应依赖本网站所提供的数据做出投资决策,否则由投资者自行承担所有风险。

免责声明:本文内容仅供读者参考,不作为任何投资建议;股市有风险,投资需谨慎。

01

商用大飞机行业介绍

02

中国商用大飞机发展现状

03

总结

免责声明:本报告中的信息所表述的意见并不构成对任何人的投资建议。任何情况下,本公司不承担以本报告为基础进行的任何投资活动所可能导致的风险。