【中睿行业分享】无创呼吸机市场分享

免责声明:本文内容仅供读者参考,不作为任何投资建议;股市有风险,投资需谨慎。

01

行业介绍

慢性阻塞性肺疾病(COPD)是一种以气流受限为特点的常见慢性呼吸系统疾病,患病率高、致残致死率高,医疗负担较大,据WHO统计,COPD将在2030年成为全世界第三位主要死因。

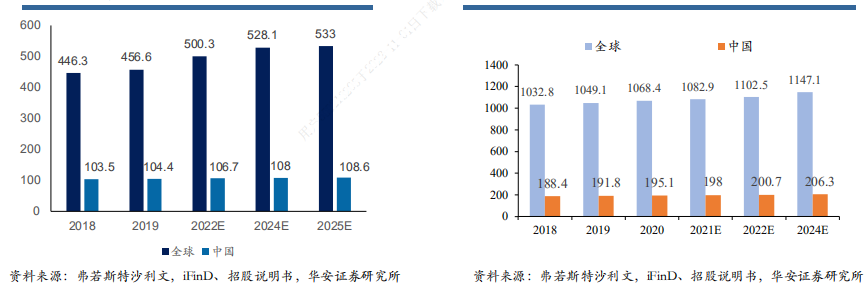

根据弗若斯特沙利文分析,2020年中国患病人数高达1.07亿,且患病率随着年龄增长而增加,由于吸烟、空气污染以及职业性灰尘和化学品暴露等风险因素增加和人口老龄化趋势,预计到2025年,中国患病人数将达到1.09亿左右。

睡眠呼吸暂停低通气综合征(OSA)是指在睡眠状态下反复出现呼吸暂停和(或)低通气、高碳酸血症、睡眠中断等现象的呼吸性疾病,可引发心脏病、糖尿病等并发症。其患病率在全球范围内逐年提升。

根据弗若斯特沙利文分析,中国OSA患病率最高,从2018年至2020年,中国30-69岁OSA患病人数从1.88亿人上升至1.95亿人,预计到2025年将增加到2.06亿人左右。

图:全球及中国COPD患病人数 图:全球及中国OSA患病人数

图:全球及中国COPD患病人数 图:全球及中国OSA患病人数

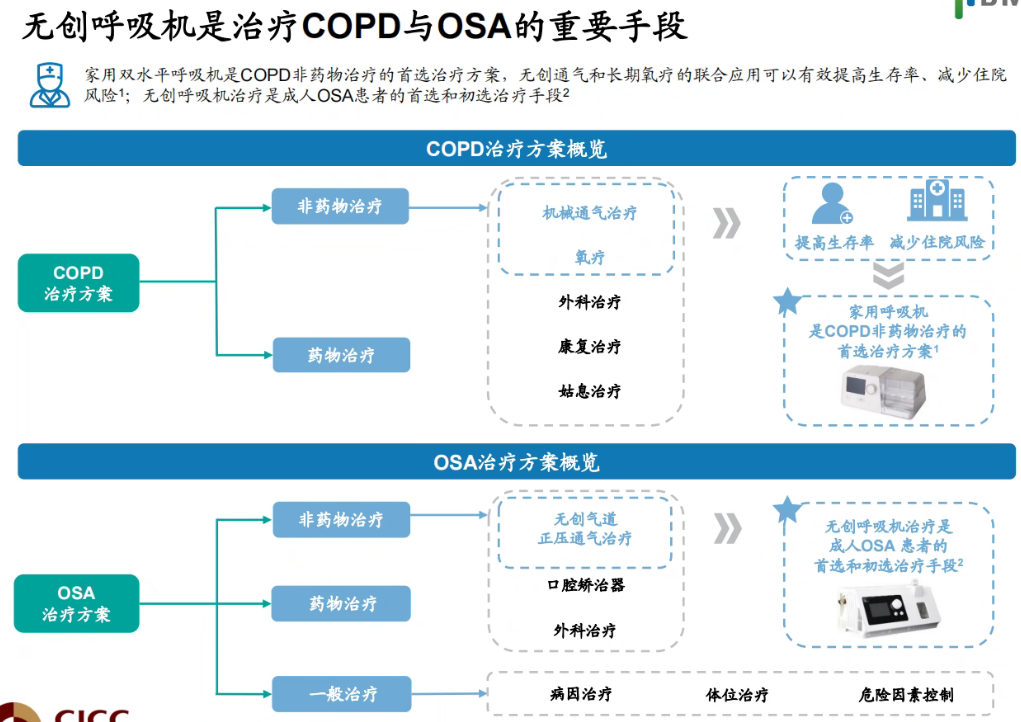

患上以上两种病症的患者,往往会通过改善生活方式、药物或者医疗辅助器械来缓解病症。

根据最新版《GOLD慢性阻塞性肺疾病指南》,家用双水平呼吸机是COPD非药物治疗的首选。持续气道内正压通气 (CPAP)可以有效降低死亡率和减少住院风险,是用于重度COPD稳定期以及急性加重期治疗的重要治疗手段之一。

根据OSA治疗指南显示,无创呼吸机为成人OSA患者的首选治疗手段。

也有部分患者认为睡觉戴呼吸机影响生活质量,选择做外科手术。

但外科手术能够做的部位很有限,并且外科手术在做之前很难预测复发的期限。

很多人做完外科手术以后3个月左右就会复发,有的人过几年也会复发。中老年人(50岁以上)患者一般医生是不建议做外科手术的,因为肌肉的老化导致外科手术后也很难维持。

基于以上因素来讲,目前呼吸机就是OSA的黄金治疗手段。

虽然目前没有一个官方的统计来证明不同治疗手段的比例,但是根据我们和多名医生、患者的交流来看,50岁以上患者基本100%推荐使用呼吸机。

年轻患者有建议通过改善生活方式(减肥)或者外科手术治疗的,但是比例也不会高于30%。

根据我们和医生的交流,医生认为目前这个病的核心问题还是在于大家对这个病不够重视,因为只有非常严重的患者才会在白天有头晕脑胀的现象,患者临床表现不是特别明显。

但是这个病实际上对身体的害处也很大,尤其是随着年纪的升高,这个病引发脑缺氧、脑损伤的可能性很大。

国内目前这个诊断率也非常的低。

目前诊断10个人里面,只有3个人左右会去买呼吸机,剩下的人要么就不治,要么就是拖延。

综上来看,目前家用呼吸机是治疗以上两种病症的优质选择。

02

行业规模

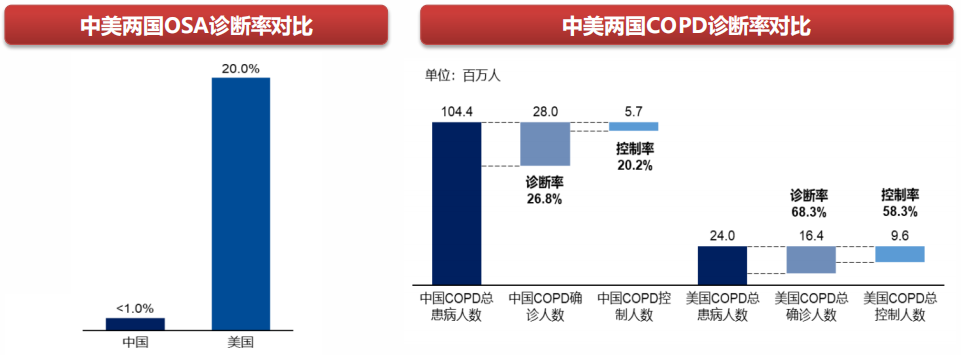

在中国目前COPD以及OSA的治疗率以及控制率都极低。

COPD尽管无法治愈,但可以有效控制,但因疾病认知及重视程度不足,实际诊断率均不足26.8%,控制率也远低于美国同指标数据,国内实际死亡人数接近百万,远超肺癌。

根据中国睡眠研究会统计,中国OSA诊断治疗率不到1%,也远低于美国20%的诊断率。

随着患病人数的持续增加,健康管理和疾病预防意识提升,国内OSA诊断及治疗需求将进一步释放。

随着国内诊断人数以及治疗人数的上升,预计我国无创呼吸机市场将会保持快速增长。

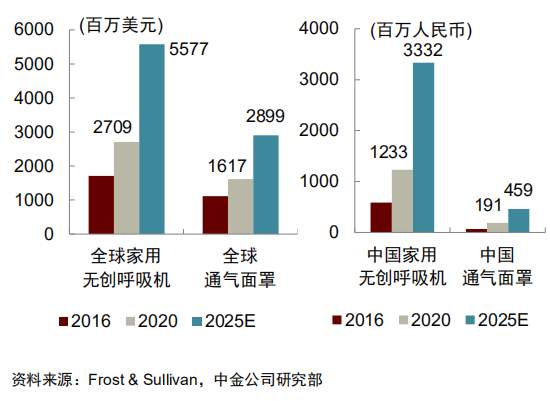

Frost&Sullivan数据显示,2020年全球家用无创呼吸机市场规模为27.1亿美元,其预计2025年有望达到55.8亿美元,2020-2025的CAGR=15.5%,通气面罩则有望由2020年的16.2亿美元增长至2025年29.0亿美元,2020-2025的CAGR=12.5%。

2020年中国家用无创呼吸机市场规模为12.3亿元,其预计2025年有望达到33.3亿元,2020-2025的CAGR=20%,通气面罩则有望由2020年的1.9亿元增长至2025年的4.6亿元,2020-2025的CAGR=20%。

图4:全球及我国无创呼吸机市场规模

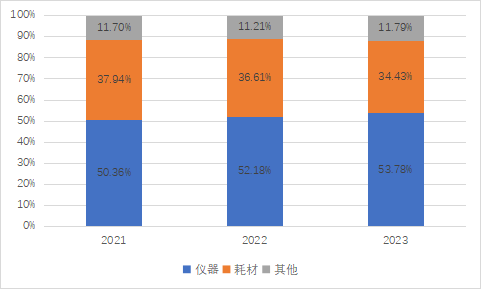

在整体使用的过程中,呼吸机为设备,使用寿命5-8年,通气面罩为耗材。

一般的面罩都可以适配所有品牌的呼吸机。

在欧美等发达国家,呼吸机及面罩包含在医保内,病人可以一年免费更换4次面罩。

这也就意味着2年左右的耗材就可以产生一个仪器的价值量。

在中国由于是自费市场,因此病人对面罩的替换频率相对低,大部分病人都是把面罩用坏了才会换一个(1年左右换一个,甚至更长)。

因此,从商业模式上来看,欧美国家的销售更加倾向于耗材。

由于要长期佩戴呼吸机,其仪器一般使用寿命都在8-10年,因此耗材销售在海外公司中占比较高。

而国内市场处于发展中阶段,行业渗透率偏低,并且呼吸机属于自费项目。

当前国内企业主要以销售仪器为主,耗材更换频率极低。

图:国内某头部企业收入结构

03

全球格局之变

由于使用呼吸机并不能够治愈疾病,因此家用呼吸机品牌对病人有天然的粘性,病人一般不会轻易改变自己选择的品牌。

叠加仪器+耗材的属性使得全球家用呼吸机市场形成寡头垄断。

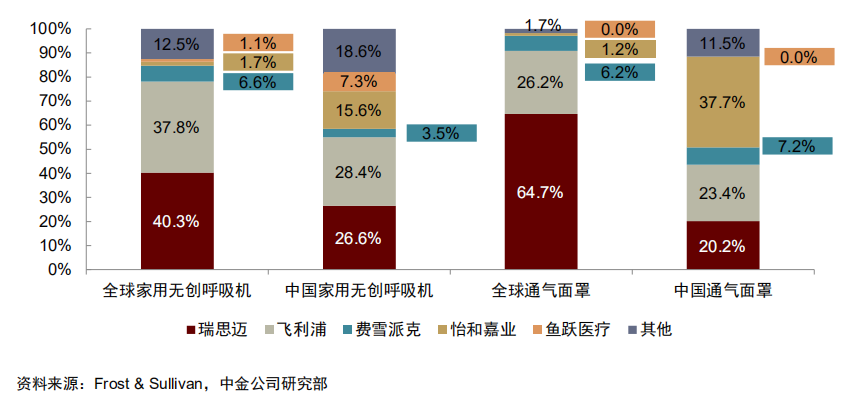

瑞思迈与飞利浦两家国际企业在家用无创呼吸机及通气面罩市场中具有领先的市场地位,2020年两家公司家用无创呼吸机业务实现21.1亿美元收入,占据全球78.1%的市场份额,通气面罩合计收入14.7亿美元,占比90.9%。

国内市场暂时仍以瑞思迈和飞利浦为主导,2020年两家企业在家用无创呼吸机领域合计市占率为55.0%,通气面罩领域合计市占率为43.6%。

国内企业以怡和嘉业为代表,2020年其家用无创呼吸机全球市占率为1.7%,国内市占率为15.6%;通气面罩全球市占率为1.2%,国内市占率为37.7%。

图5:全球及我国无创呼吸机竞争格局(2020)

从格局来看,目前怡和嘉业的面罩耗材已经在国内成为行业第一名,而呼吸机目前是国内行业第三名,国产第一名。

其中,耗材份额第一名意味着怡和嘉业的产品技术水平已经和国际巨头相当。和我们一般理解不同的是,在呼吸机行业中,绝大多数的专利技术难点集中在面罩领域。

面罩需要既能够满足呼吸机所起到的作用,还要保证较好的气密性和佩戴的舒适性,需要更多基础材料学上的积累。

另外,面罩种类也有很多,适配不同的需求以及不同的人群。因此我们可以看到在耗材领域反而集中度是更高的。

呼吸机巨头飞利浦在2021年6月14日被美国FDA发现,在飞利浦呼吸机中存在核心零部件在使用过程中会产生致癌物质,导致飞利浦呼吸机在全球范围内全部召回。

本次召回导致飞利浦全部呼吸机停止售卖,并且需要在全球范围内召回过去五年中销售的全部呼吸机(约400万台)。

本次事件的发生直接导致飞利浦完全退出家用呼吸机市场,并且在未来2-3年内飞利浦需要召回所有呼吸机,并对已有呼吸机进行重新的设计、生产和审批。

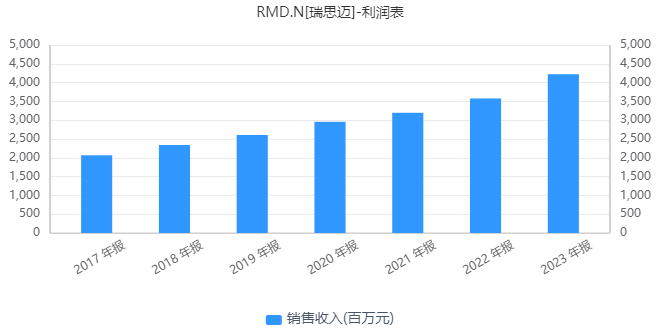

这也就意味着未来3年中,整个市场将会空出接近40%的市场份额给剩下的企业瓜分。海外巨头瑞思迈在飞利浦召回事件中显著受益,营收快速增长。

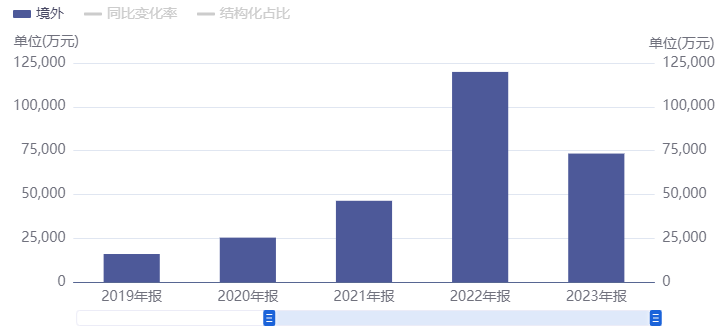

国产企业怡和嘉业在本次事件下,也充分抓住机遇,成功出海美国,海外营收快速增长。

虽然公司2023年受到一定海外库存的影响,收入有所降低。

但整体来看,公司在2021年以后海外收入上了一个台阶,已经顺利完成北美出海。

飞利浦自2021年4月份以来面临的FDA一级召回550万套产品事件,召回事件持续至2023年4月,召回产品型号不断增加,最新召回产品涉及飞利浦重新设计的呼吸机产品。

此外,据FDA披露,飞利浦在美国及欧洲市场隐瞒了3700例产品问题,或面临长达11年的诉讼。

因此飞利浦于2024年1月宣布退出北美市场。

04

未来展望

写在最后,国产企业成功出海北美,虽有海外巨头产品被召回的因素,但更重要的是公司在呼吸机行业长期的研发投入,使得公司的产品在质量和价格端都具有竞争力。

只有在这样的前提下,当机遇来临时,企业才能有所把握。

对于怡和嘉业或者更多国产公司来说,国内市场虽潜力巨大,但患者普遍忽视治疗,仍需时间培育;欧美市场相对成熟,出海之旅才刚刚开始。

无论国内市场还是海外市场,国产品牌都需要有技术、有创新的“高质产品”,去挑战和替代原有的国际巨头企业。

前路虽漫长艰难,但“中国制造”从模仿跟随走向技术引领、成为全球领先企业,正在多个行业成为趋势,国运即我运,我们拭目以待。

免责声明:本报告中的信息所表述的意见并不构成对任何人的投资建议。任何情况下,本公司不承担以本报告为基础进行的任何投资活动所可能导致的风险。