【中睿行业分享】半导体周期及当下核心变量探讨

免责声明:本文内容仅供读者参考,不作为任何投资建议;股市有风险,投资需谨慎。

半导体周期简述

半导体作为一类标准的成长+周期型制造业,每轮景气周期都由创新型强应用下游驱动,其特征为科技属性重、想象空间大,因而周期顶点向来不缺宏大叙事。

基于此,无论行业内企业,还是股票市场投资者,往往会在景气度顶点对未来给予过度乐观的展望,进而出现景气度顶点大手笔扩产、给予周期股成长式估值的特征,但究其本质,终究逃不过制造业周期属性,产能集中释放后又会导致行业“周期钟摆”摆动到过剩的一端。

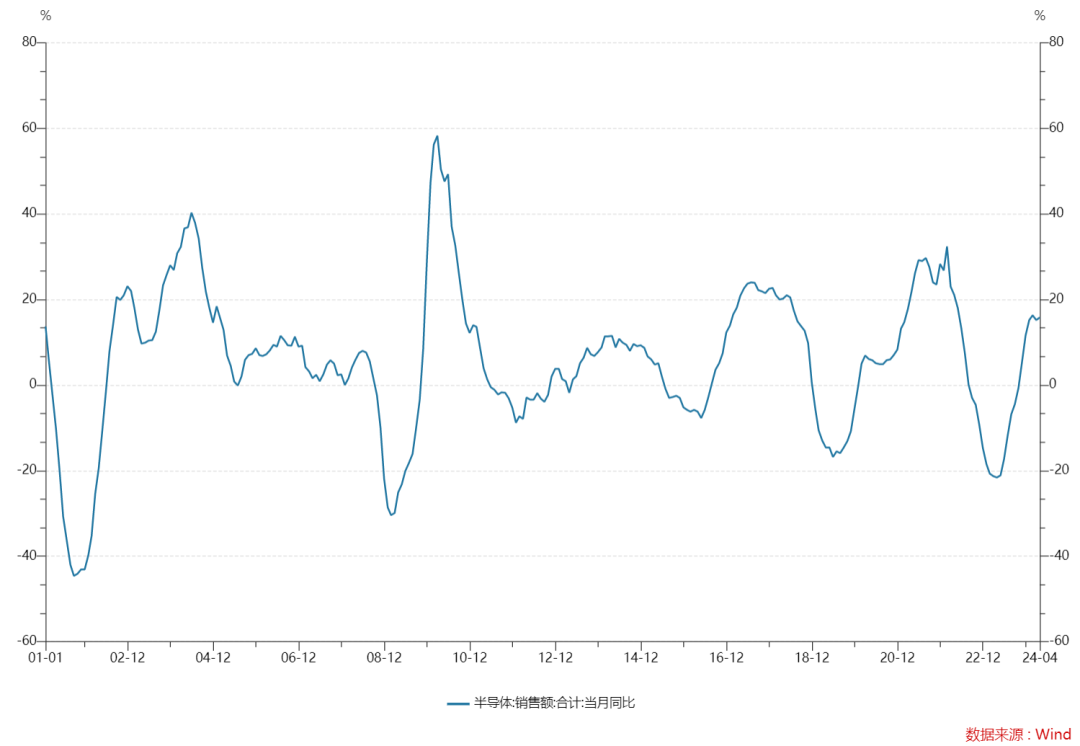

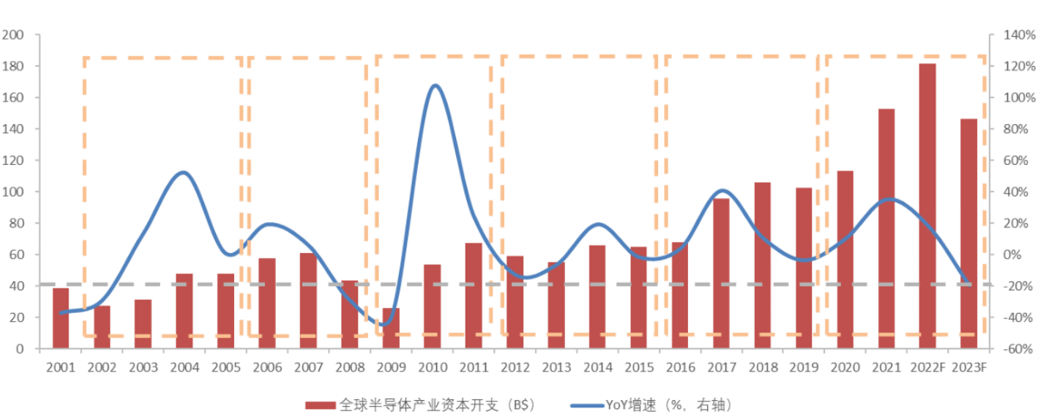

因此半导体行业在过去的几十年中呈现出强波动的特征,以美国半导体行业协会的官方销售额增速来衡量,总量的波动幅度超过50%是常态:

前沿的科技属性叠加极具吸引力的波动率,造就了半导体板块从未缺席任何一场泡沫。

针对本轮周期,行业首要驱动力来自AI,本文重点讨论半导体行业目前所处的节点,以及未来AI在硬件端值得期待的一些亮点。

01

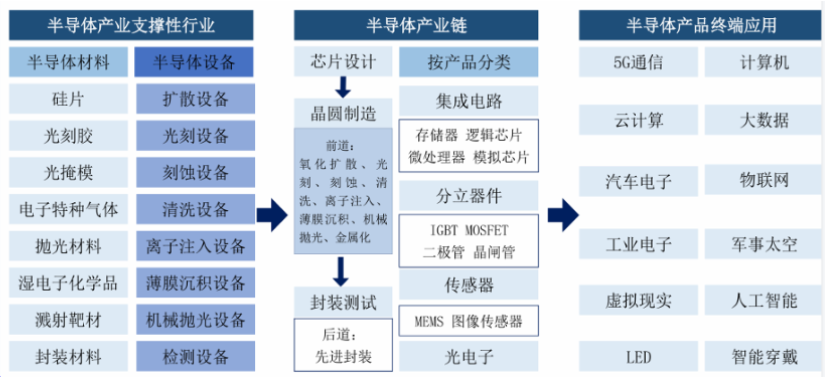

半导体产业链与发展趋势

本质上,能源和算力是劳动力的基本组成要素,基于当前的竞争格局,我们作为追赶者,在政策上始终享受着极大程度的扶持,落到二级市场上,在核心矛盾没有得到解决之前(最终我们追赶成功),我国半导体行业更多是投资驱动或海外映射下的博弈性行情,相关领域的投资机会频繁出现。

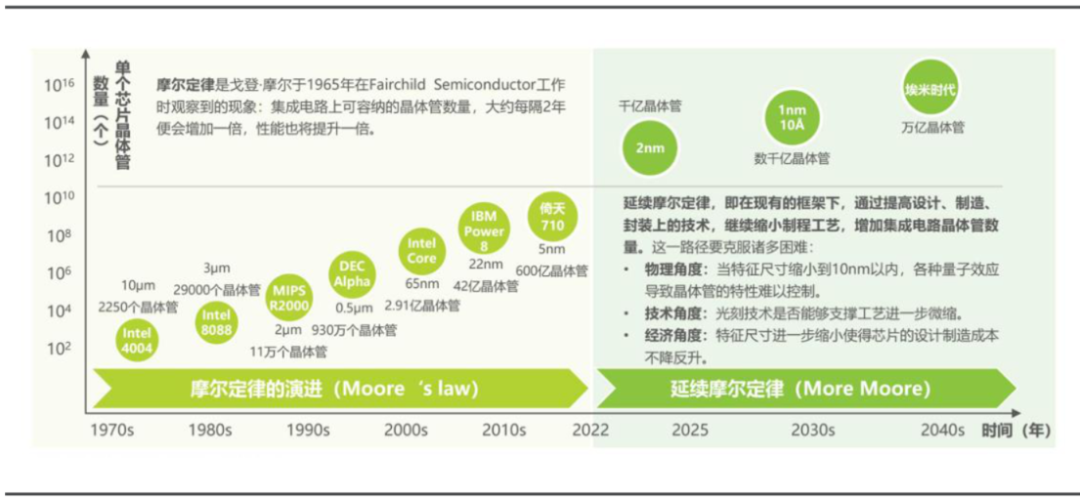

复盘过去的几轮周期,摩尔定律驱动下,随着单位面积内芯片密度的提升,使得各类应用场景成为可能,从最早的PC,到智能手机,再到目前的AI:

供需角度来理解,作为一类典型的制造业,半导体晶圆代工厂的扩产周期是2-3年,且资本开支规模巨大,由于利益驱动使然,导致经营者资本开支的预期并不线性,而摩尔定律却是几乎线性的,这就会导致两者之间始终有差值,缺口从来没有出现过静态的情形,进而也就出现了半导体行业从未L过的历史规律,波动特征以A型和V型主导:

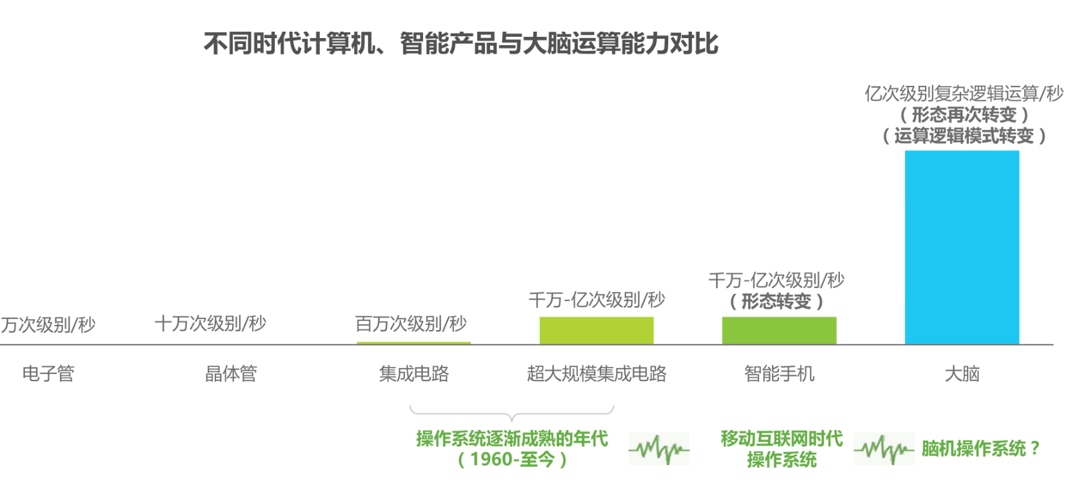

而由于机器和人脑之间依旧存在巨大差异,每一次性能的提升,都会被应用者迅速消化(操作系统、软件应用、物理类应用的机器人/自动驾驶/脑机接口等,这个也叫范德-比尔定理)。

如果性能可以用供需来衡量,这意味着长时间内的供不应求,其背后代表的缺口是人类外包大脑(计算机)和生物大脑之间的差异:

02

半导体当前所处的周期位置

基于上述因素,再去复盘过去20年的半导体周期,能明显观测到行业一轮完整周期的时间窗口在40-50个月区间,其中上行25-30个月,下行15-20个月。

本轮周期于去年4月见底,随着AI带动的产业放量,目前已行进14个月:

如果我们采取朴素的刻舟求剑,当下处在上行期的中段,但这只是一类模糊粗糙的判定,针对本轮周期而言,由于AI目前在下游中的占比依旧有限,且2025年的相关指引和排产计划比较清晰,市场对这部分已经进行了一定程度的定价,接下来是否能进入到后半段,则主要取决于AI对一些传统领域的拉动。

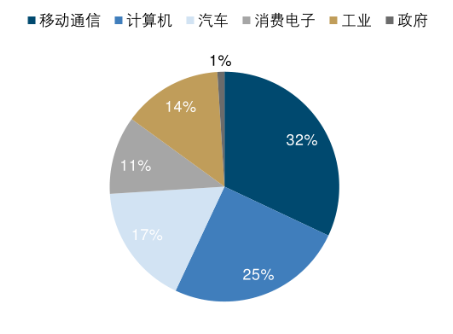

以协会披露的2022年下游划分来看,传统领域中,手机及其他消费电子仍为第一大下游,整体占比接近一半,自去年以来,我们看到各厂家开始陆续推出自己的AIPC和AI手机,截至目前来看,早期产品的销量不尽如人意:

但随着本月苹果WWDC的发布,IOS生态下的AI或将驱动新的换机周期,目前我们没有看到具体的产品,也没有看到确切的销量数据,只能前置性对其或有的换机进行测量。

-

量化苹果或有的换机周期

-

端侧

-

云端

-

集成OpenAI

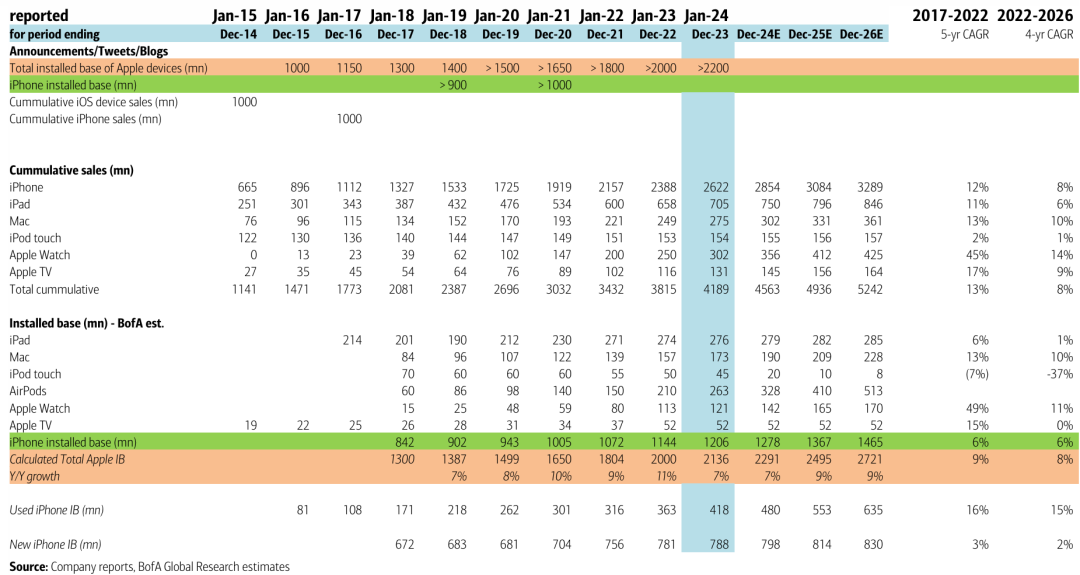

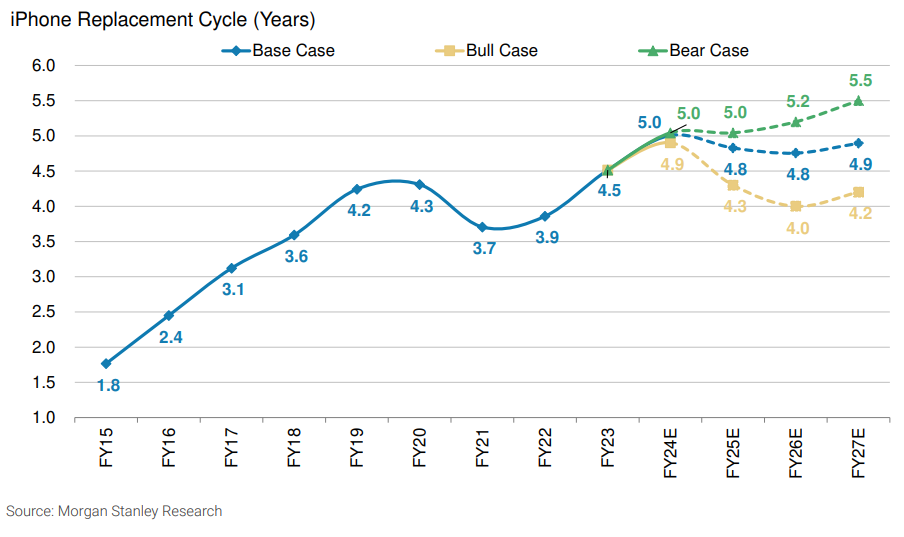

而根据其最新财年的数据,算力能够支撑苹果AI(即苹果15旗舰版)的手机存量为6900万台,这部分旗舰机用户在不更新硬件的情况下即可享受AI功能(前提要英文区,届时非英文用户大概率会有科学方式解锁),其余存量则需要进行更换。

综上,根据大摩进行的测算,在乐观、中性、悲观三种场景下,2025年苹果AI手机或将触发的换机周期分别会从目前的5年变化为4.3/4.8/5.0年:

03

总结

本轮半导体景气周期的最优斜率聚焦在AI前端训练市场,随着市场初期热情的消解,接下来的破局点在于硬件应用侧能否出现现象级产品,该核心变量将直接决定未来两年行业的景气度水平。就当下而言,市场期待度最高的为苹果。

而是否能够推动换机周期是一类主观描述,前端可以有预期,但最终需要落到确切的销量上,我们只能在前期测算不同场景下或有赔率的基础上,进行紧密跟踪,以确认后续落地阶段所触发的具体路径。

免责声明:本报告中的信息所表述的意见并不构成对任何人的投资建议。任何情况下,本公司不承担以本报告为基础进行的任何投资活动所可能导致的风险。