【中睿行业分享】价格的科学与艺术 ——金属行业投资框架探讨

免责声明:本文内容仅供读者参考,不作为任何投资建议;股市有风险,投资需谨慎。

01

金属历史沿革

漫长的人类历史兴于石器时代,快速发展于金属应用时代,可以说,金属行业的发展推动着人类文明的进程。

据不完全考古数据表明,早在公元前9000年,古埃及人已开始使用铜制工具和装饰品,中国目前已发现最早青铜制品在公元前5000年,美索不达米亚、印度也发现有公元前4000年-3000年的青铜制品。

铜是人类率先使用的金属,铜的发现和使用推动了人类从石器时代进入青铜时代,也造就了人类早期的四大文明古国。铜和铁广泛

铁是人类第二发现并广泛使用的金属,极大促进了人类的农业、军事活动。

如果说,铜和铁的应用促进了人类农业文明的发展,1869年,门捷列夫发现并探索出了元素周期表,则进一步促进了人类工业文明的进步。

到今天,元素周期表将地球上的元素归纳到118种其中金属占据了91个,广泛分布在地球的各个角落。

金属行业古老而传统,可以分为采矿、选矿、冶炼、加工几个环节,行业入门门槛低且利润丰厚。

正因如此,每一次金属矿山的发现开采都不仅代表着人类文明的发展,也蕴含着人性的贪婪。

获得金属的生意门槛低,意味着金属商品的供给势必出现巨大波动;

而价格的大涨大跌又促使着行业不断演绎着暴涨下的一夜暴富与暴跌下的灰飞烟灭。

进入后工业时代,随着现代金融的发展,金属商品的交易越发多样高效。

人们在每天的金融交易中,可以更加直观地看到价格的波动和高效地完成金属商品交易。

变的是金属价格获取方式,而不变的是金属价格背后波动的人性。

可以说,金属商品价格波动在当下已经不仅仅是供需关系的体现,往往还包含着投资者对未来的乐观情绪或悲观情绪,甚至情绪的过度演绎。

02

价格的科学论证

经典经济学原理告诉我们商品价值由商品的供求关系决定,价格围绕价值波动。金属矿业企业盈利又由商品价格波动主导,进而影响到金属企业的股价。

因而,我们可以看到两条清晰的股价驱动路径:

供大于求——价格下跌——企业盈利下滑——股价下跌;

供小于求——价格上涨——企业盈利上升——股价上升。

也就说,判断金属企业股价波动的规律可以转为判断商品未来的供求关系。

我们以铜为例,

1. 供给端:过去5年低资本开支——未来几年低产量增速。

2015年以后铜价的上行并没有推升铜矿资本开支的热情,碳中和、政治局势的变化使得铜矿的开采变的困难,我们认为资本开支的上行还需要更高的铜价刺激。

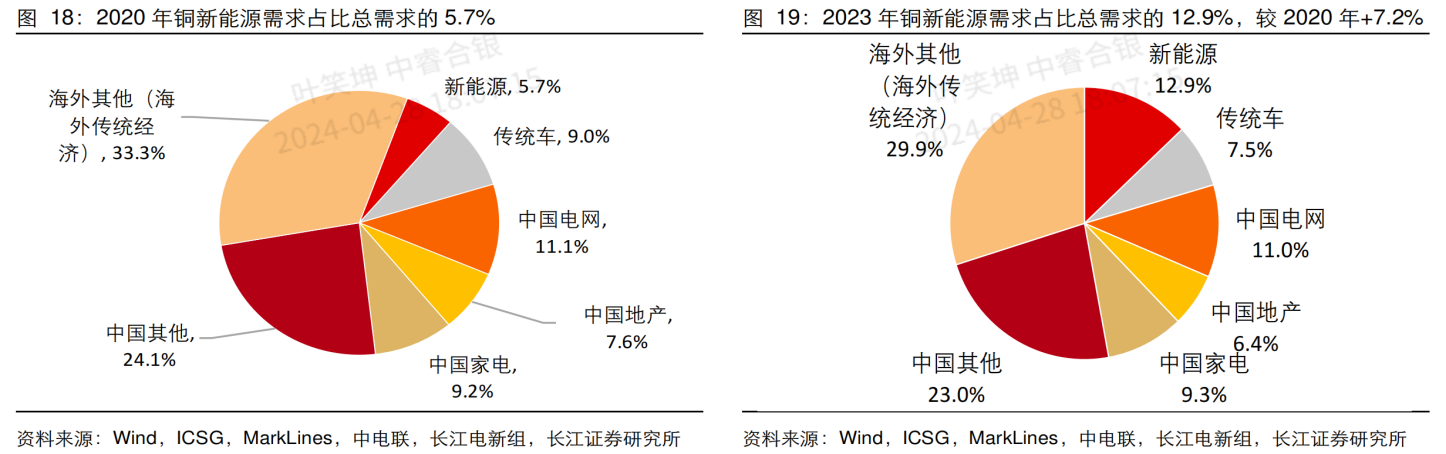

2. 需求端:制造业需求上行对冲中国房地产的下滑——未来需求增速上移。

需求的上移是当下铜价上行的主因。随着全球经济的发展,中国经济的结构调整,新制造业在铜矿的需求占比持续提升,而如中国房地产类似的老经济占比逐步下滑。新的制造业需求、海外的需求上行是本轮需求上行的主因。

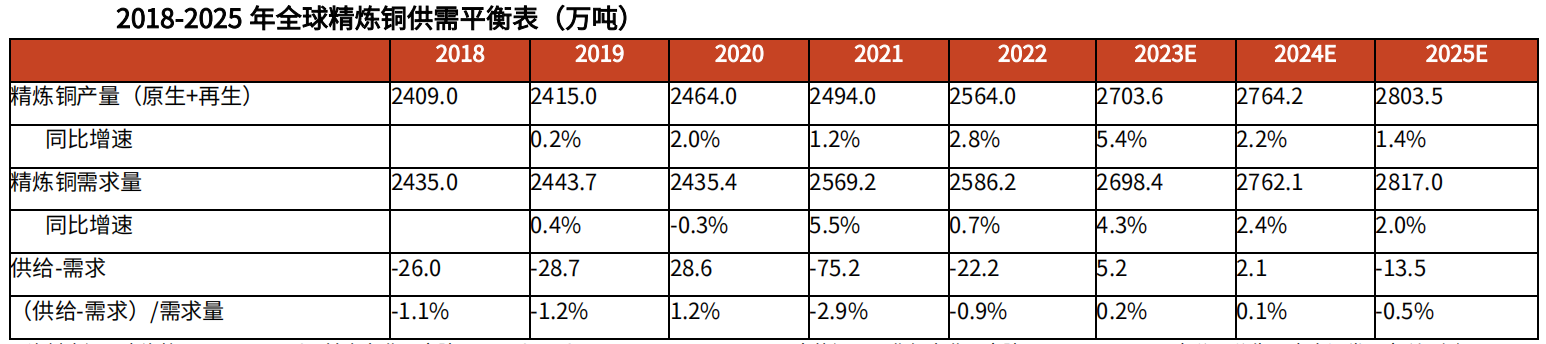

3. 供需平衡表:供需拆分后,铜未来3年预计将持续供<求,价格易涨难跌

03

价格的艺术讨论

我们认为,在投资金属的实际交易中,不仅需要在供需的科学研究中取得成果,还需要懂得人性的贪婪与恐惧对价格的影响。

万物皆周期,没有东西永远上涨,也没有东西会永远下跌。股价往往走在价格周期的顶底的前面。

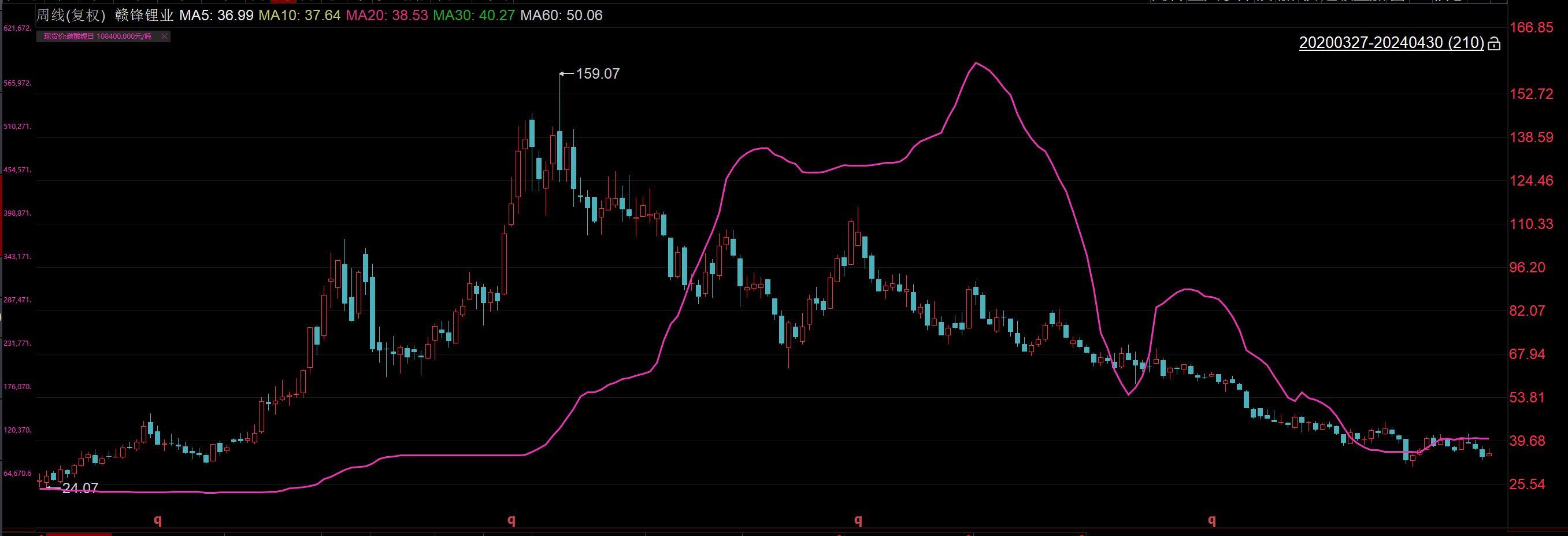

正如下图所示的赣锋锂业和碳酸锂的价格趋势,看似大趋势一致的背后,却出现了碳酸锂价格和股价之间周期1-2年的错配,这不仅反映了当时市场供需关系变化,也同样包含了不同市场投资者乐观与悲观情绪的周期变化。

此外,行业周期方向是确定的,但过程是曲折的。

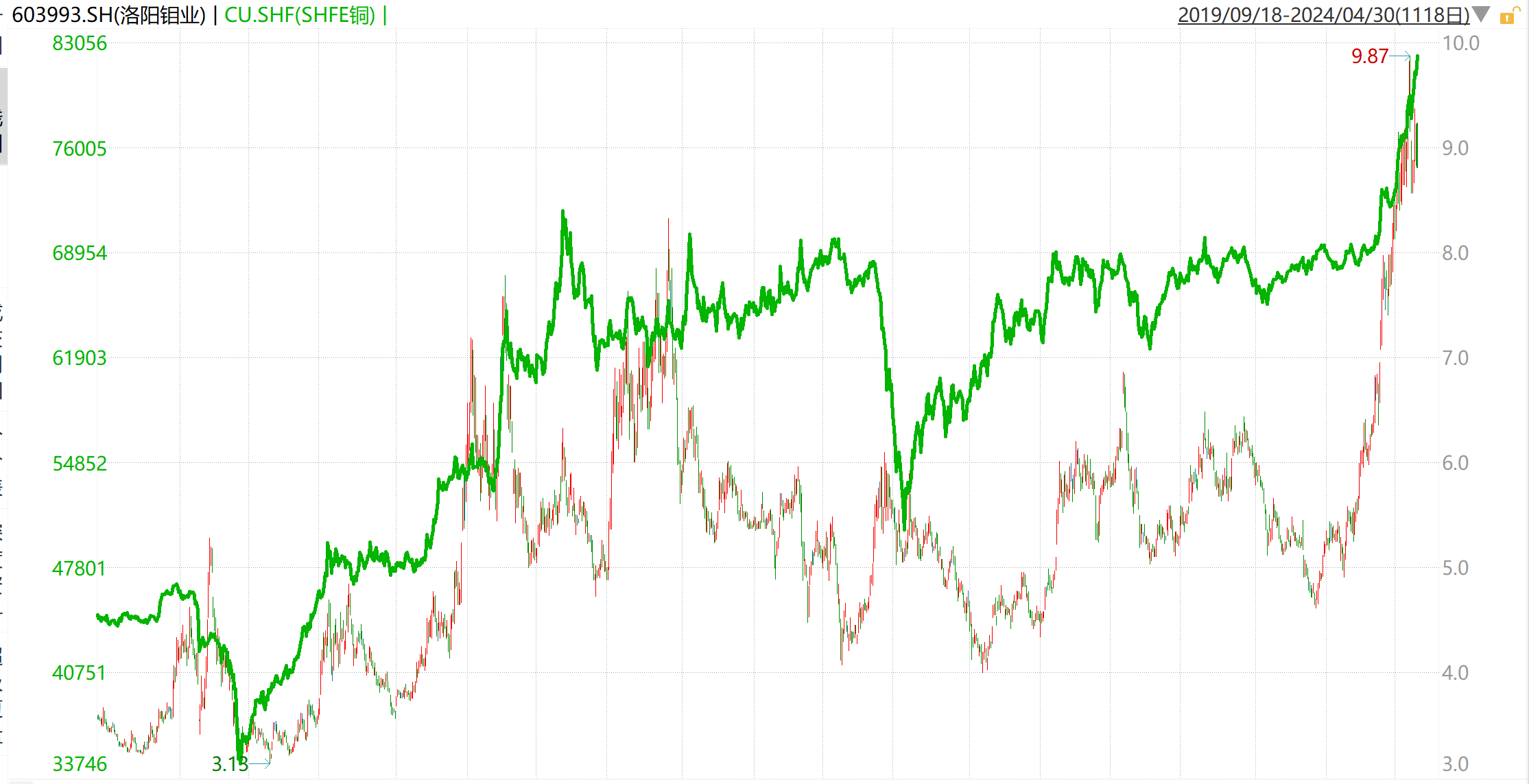

又如我们下图展示的铜矿巨头洛阳钼业和铜价的趋势。

我们可以发现,虽然铜价上行方向是确定的,但股价真正的上涨却经历较长时间的宽幅震荡,最后才迎来主升浪。

04

总结

1. 价格——金属研究投资的核心

1)投资者集体情绪的极端表达,带来周而复始的机会;

2)现实供需趋势变化,是金属研究投资的核心。

2. 价格判断的科学思路

1)利用公开信息构建供需平衡表,判断供给和需求错配方向;

2)跟踪高频信息去持续验证供需判断,确认价格趋势。

3. 价格判断的艺术思考

1)万物皆周期,没有永远的上涨/下跌;

2)供需关系趋势变化与金属股价的高低位置相互验证是价格判断重要参考方向。

在农业社会,人们开采金属更多是为了生产和军事扩张;

进入工业时代,我们开始研究金属、规模化投资金属,不仅用于日常生活生产,也在追寻科技与人类文明地持续迭代;

时至今日,金属不仅具有传统的生产属性,国际大宗金属同时兼具着金融属性,尤其是在百年变局中的当下,全球地缘局势动荡,大宗商品锚定货币美元信用透支严重,大宗金属价格波动剧烈,市场供需、投资者情绪、地缘博弈、大国政策等多因素交织影响,正在演绎新一轮金属投资周期。

免责声明:本报告中的信息所表述的意见并不构成对任何人的投资建议。任何情况下,本公司不承担以本报告为基础进行的任何投资活动所可能导致的风险。