【中睿视点】宏观探讨之以债论股

宏观探讨之以债论股

本篇报告旨在通过将影响二级市场的经济基本面和资产定价对标转化为可量化指标,并进一步构建分子分母模型,尝试将宏观对二级市场影响通过可量化指标进行模糊定性分析。

国债&美债分子分母模型搭建理论基础

国债收益率→分子,美债收益率→分母。

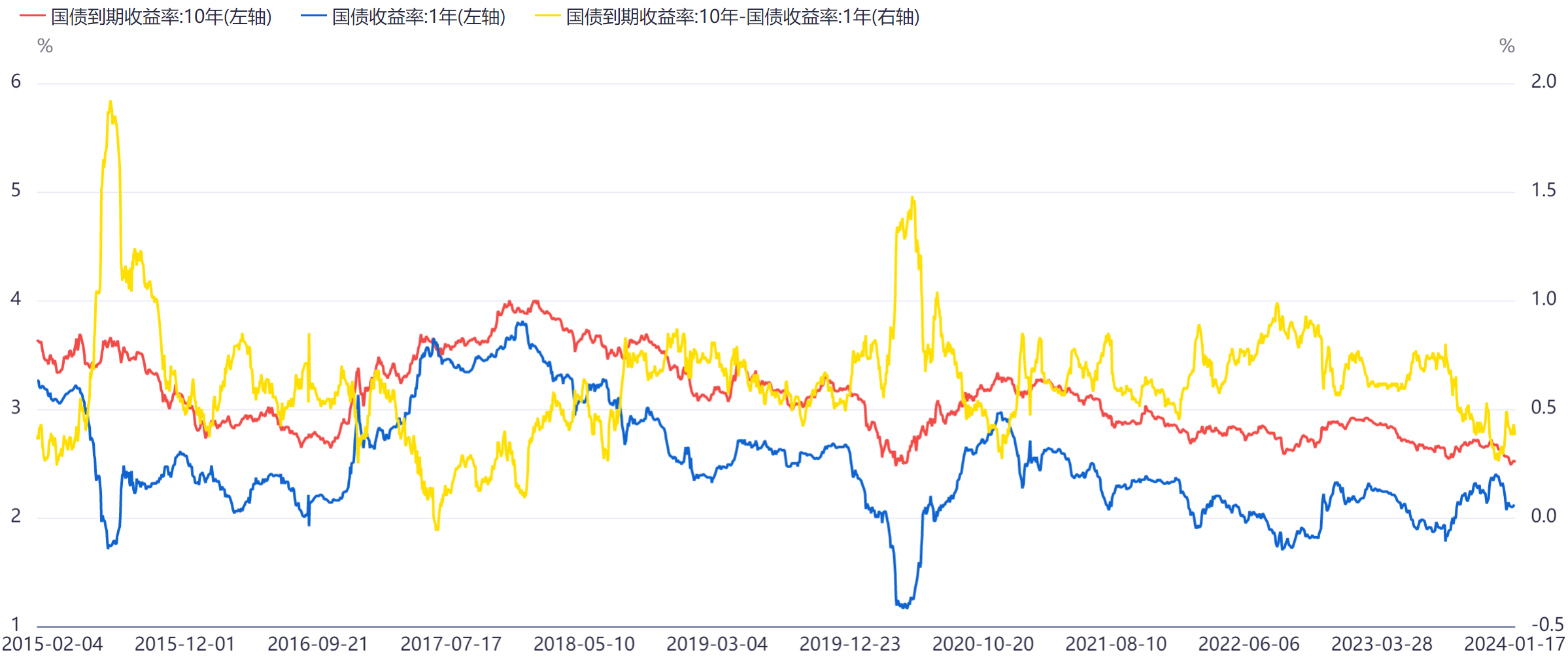

Ø 为什么国债收益率是分子?

10年期国债收益率被视为资金长期无风险收益的衡量标准,其变动能够反映市场对未来的经济预期。

股票资产本质上是一种长期投资,其价值表现受制于对未来经济环境的预期。

倘若将各行业股票综合考虑,分析整个市场的运营状况,我们会发现它与长期经济预期保持一致。

因此,10年期国债收益率能够有效地揭示市场对未来整体预期的变化。

Ø 为什么美债收益率是分母?

全球资产的定价基准,以及全球投资者在计算折现分母时所采用的参照标准,尤其在跨国程度较高、外资持股比例较大的股票领域,其影响尤为显著。

概括而言,美债被视为全球无风险资产,而股票则为风险资产。

在理论层面,风险资产的合理收益率应由无风险资产收益率与风险溢价叠加而成。

随着无风险收益率的提升,风险溢价会趋于收敛,进而可能导致风险溢价高于实际风险水平,风险资产的价格将受到压制。

国债&美债分子分母模型市场验证

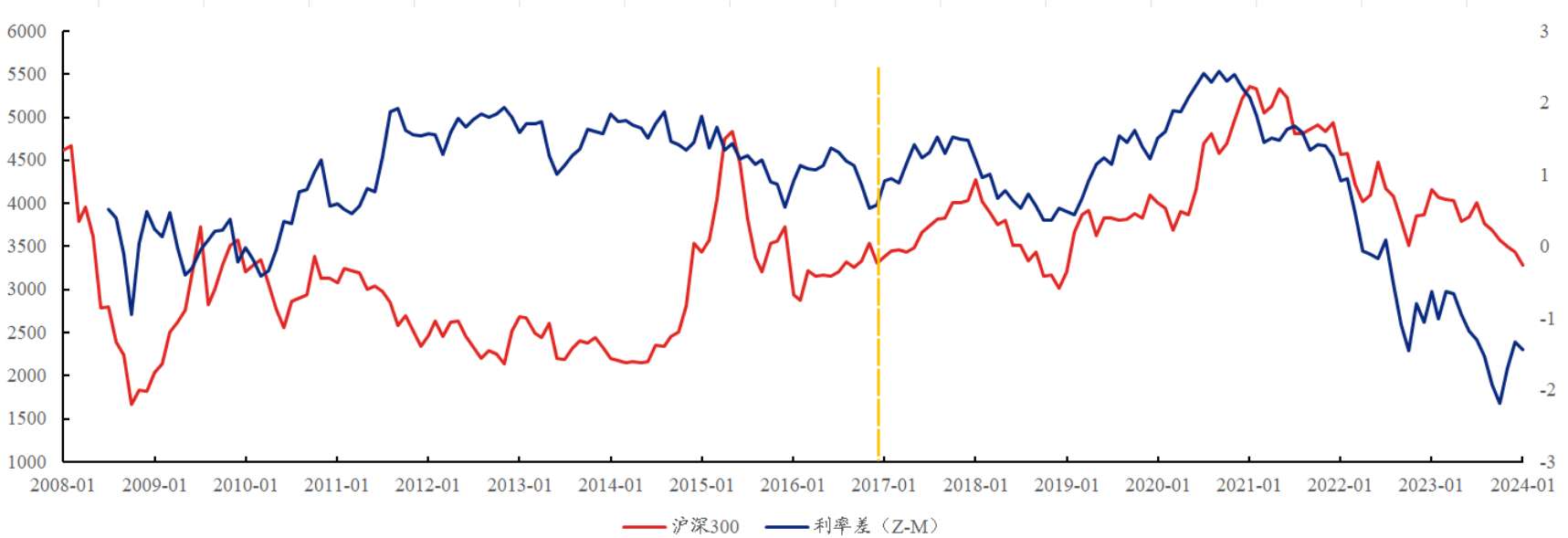

如下图所示,自2008年以来,国债收益率与美债收益率的变化情况在全球化背景下,大部分时间呈现同向波动。

然而,2018年和2021年初至今的两个阶段较为特殊,在此期间,美债收益率上升,而国债收益率下降。

在这一阶段,沪深300指数表现为下跌,2018年、2021年、2022年和2023年的跌幅分别为25.31%、5.20%、21.63%和11.38%。

上述结果至少在趋势上验证了A股整体的分子可以由国债收益率来表征,分母则由美债收益率来表征。

美债分母影响路径探讨

为了阐明美债收益率变动对全球化定价较高且外资持股比例较高的股票影响显著,我们对近五年来沪深300和中证1000指数的股价变化情况进行进一步分析,可以看到该影响路径对于外资占比相对较高的沪深300指数明显更为有效。

在所述的国债收益率下降、美债收益率上升的2021-2023年,中证1000指数变动分别为+20.52%/-21.58%/-6.28%,沪深300分别为-5.2%/-21.63%/-11.38%,沪深300指数的波动更为契合美债分母的影响路径,而中证1000指数相对收益明显,分别为+25.72%/+0.05%/+5.10%。

在2019-2020年国债与美债收益率同步下降阶段,分子分母对股票影响指向了不同方向。

按照我们的框架,这两年明显分母端对于市场的影响更为明显,因此指数均出现了不同程度的上涨。

沪深300分别为+36.07%/+27.21%,中证1000分别为+25.67%/+19.39%,相对收益为-10.40%/-7.82%,中证1000在此阶段呈现出显著劣势。

值得注意的是,至2024年1月10日,沪深300和中证1000的沪深港通持股占流通市值比例分别为4.11%和1.54%,而在2019年1月2日,这两项数据分别为2.21%和0.43%。

利率差指标构建

为进一步阐述“国债收益率作为分子,美债收益率作为分母”的有效性,我们构建了利率差指标(10年期国债收益率减去10年期美债收益率),若该指标有效,则A股股价表现将与利率差具有较高拟合度。

分析结果显示,2017年之前该框架的有效性较低,而自2017年以来,沪深300指数的表现与利率差呈现出高度拟合。

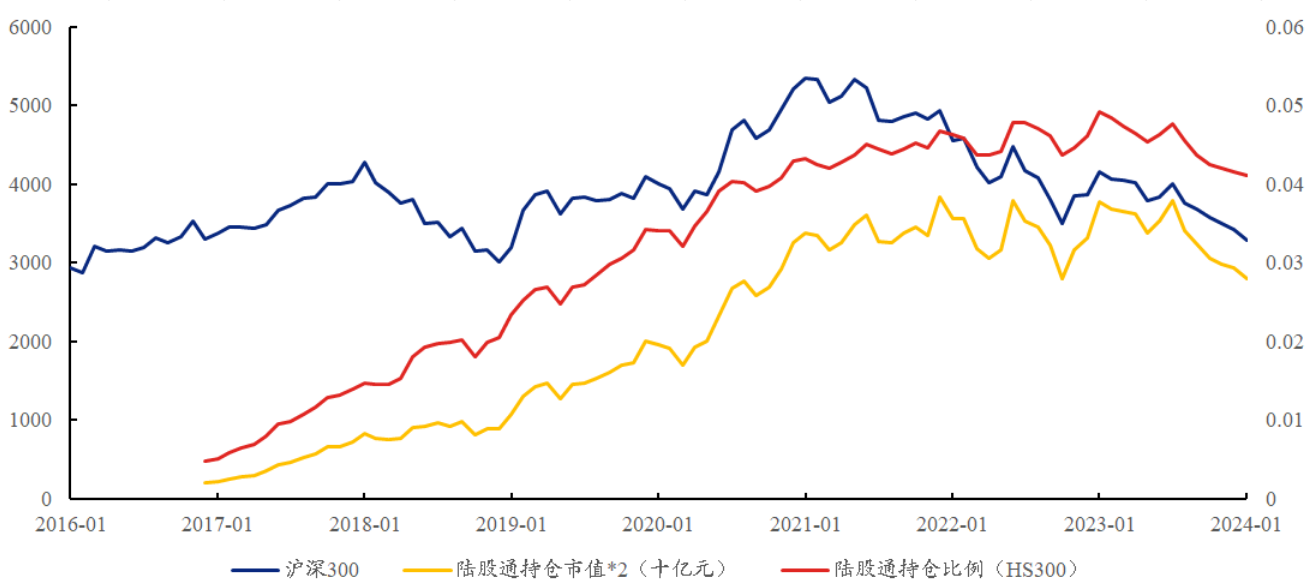

2017年之后的高度拟合主要得益于陆股通在2016年底的开通,使得全球资本得以更深入地进入国内市场,提高了全球化的定价程度。

经研究,我们发现全球资产定价的逻辑中,陆股通的持仓比例和持仓市值可作为潜在的传导变量进行关注。

分析结果显示,沪深300指数的变化趋势与陆股通的持仓比例及市值存在相关性。

特别是在图表中,我们可以清晰地看到,当沪深300指数出现锯齿状波动时,陆股通的持仓比例和市值亦有相应的波动。

值得注意的是,沪深300指数与陆股通持股比例的关系并非简单的正相关,而是在2021年之后,随着陆股通持仓比例增加放缓,沪深300指数开始呈现下降趋势。

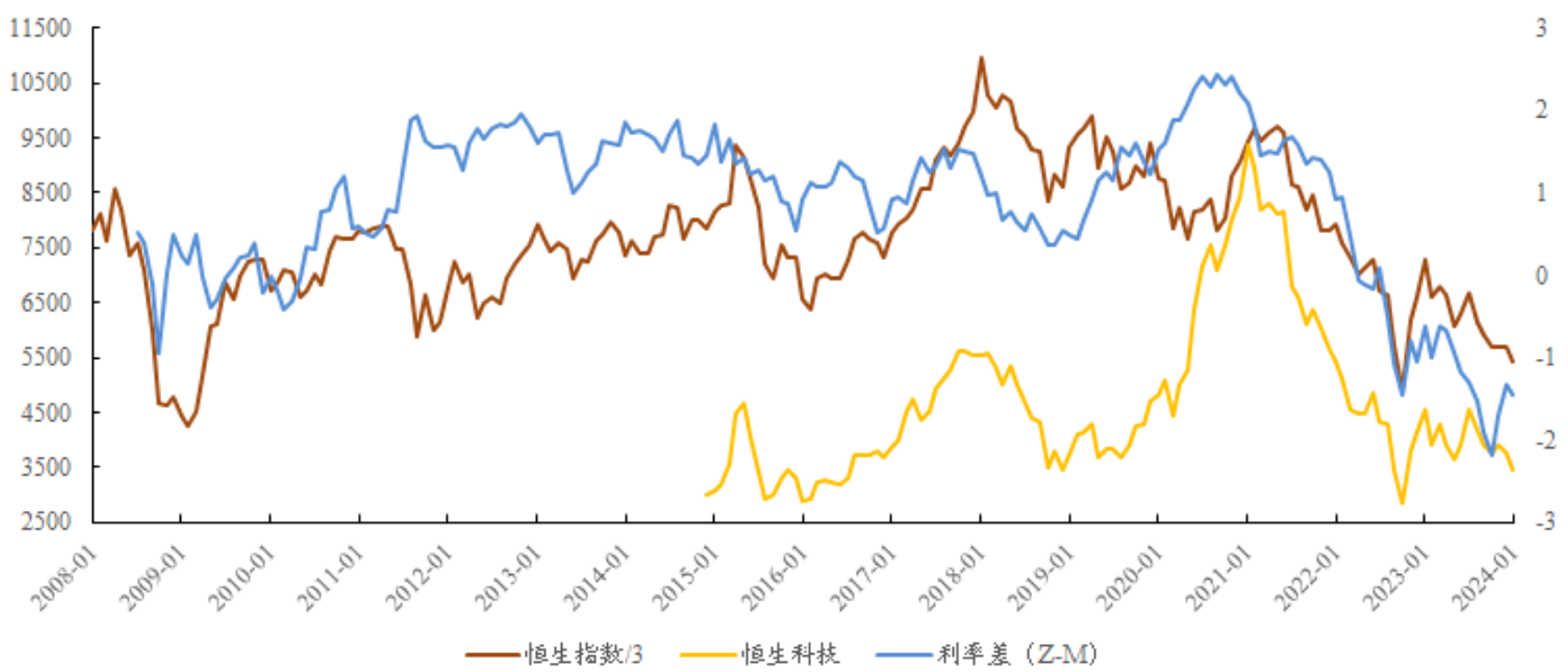

依据已获确认的逻辑,全球化定价资产在“国债收益率影响分子,美债收益率影响分母”的框架下表现出有效性。

因此,我们对该逻辑在港股市场的适用性进行了进一步验证,结果同样予以证实。

不同利率差阶段各行业股价表现

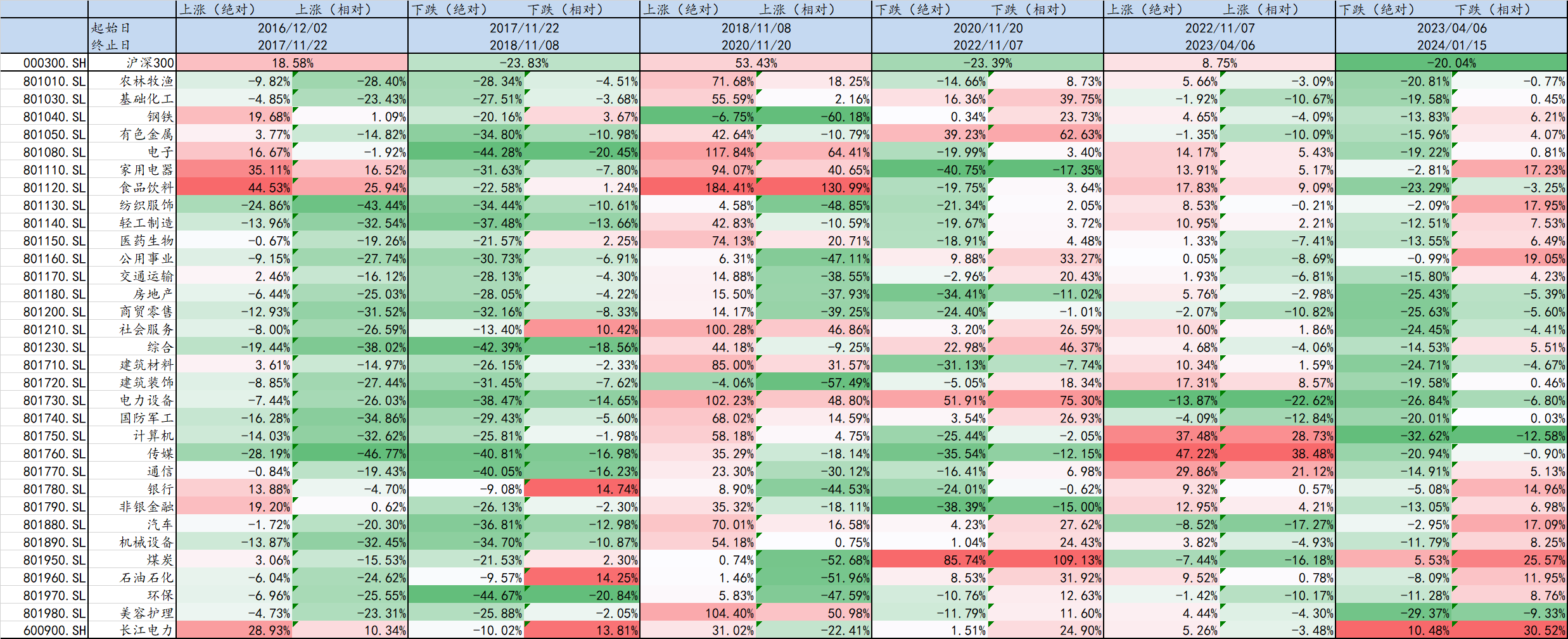

下图根据10年期国债收益率和美债收益率差变化将2016年末至今划分为6个阶段:

1)2016年12月2日至2017年11月22日:利率差值上升,沪深300指数上涨18.58%。

申万一级行业涨跌幅前五位分别为食品饮料、家用电器、钢铁、非银金融、电子行业;

长江电力涨跌幅28.93%,相对沪深300涨幅10.34%,位居申万一级行业第3位。

2)2017年11月22日至2018年11月8日:利率差值下降,沪深300指数下跌23.83%。

申万一级行业涨跌幅前五位分别为银行、石油石化、社会服务、钢铁、煤炭行业;

长江电力涨跌幅-10.02%,相对沪深300涨幅13.81%,排名第3位。

3)2018年11月8日至2020年11月20日:利率差值上升,沪深300指数上涨53.43%。

申万一级行业涨跌幅前五位分别为食品饮料、电子、美容护理、电力设备、社会服务行业;

长江电力涨跌幅31.02%,相对沪深300涨幅-22.41%,排名第18位。

4)2020年11月20日至2022年11月7日:利率差值下降,沪深300指数下跌23.39%。

申万一级行业涨跌幅前五位分别为煤炭、电力设备、有色金属、综合、基础化工行业;

长江电力涨跌幅1.51%,相对沪深300涨幅24.90%,排名第11位。

5)2022年11月7日至2023年4月6日:利率差值上升,沪深300指数上涨8.75%。

申万一级行业涨跌幅前五位分别为传媒、计算机、通信、食品饮料、电子行业;

长江电力涨跌幅5.26%,相对沪深300涨幅-3.48%,排名第17位。

6)2023年4月6日至2024年1月15日:利率差值下降,沪深300指数下跌20.04%。

申万一级行业涨跌幅前五位分别为煤炭、公用事业、纺织服饰、家用电器、汽车行业;

长江电力涨跌幅10.48%,相对沪深300涨幅30.52%,排名第1位。

综上,我们可以发现,在10年期国债收益率与美国国债收益率差值下降的过程中,沪深300指数呈现下跌趋势。

同时,从行业配置角度来看,高股息资产表现出相对优势,尤其显著。

进一步以期限利差视角分析分子变化

国债收益率的变化受多种因素影响,其中包括利率水平与货币政策、通胀预期、经济形势以及国际地缘政治等因素。

对这些因素进行总结,可以发现,利率水平与货币政策主要由政策调控,而后者更多地反映了市场预期,因此,我们进一步探讨货币政策变化对国债收益率的影响。

贷款市场报价利率(LPR,包括1年期和5年期以上两个期限品种)是我国信贷市场的定价基准。

其形成方式是通过中期借贷便利(MLF,借款时间大致为3-6月)加点而来。利率政策的主要关注点在于MLF以及由此形成的LPR。这些调整进而影响市场中与实体经济更为直接相关的信贷利率水平,包括同业存单利率、国债利率等。

一年期国债收益率相较于十年期国债收益率,期限较短,因此其受中期借贷便利(MLF)和贷款市场报价利率(LPR)的影响较大,对预期层面因素的反应相对较小。

而十年期国债收益率则更多地反映了市场对未来预期的看法。

在综合考虑十年期国债收益率和期限利差变化的情况下,降低利率并不一定能够改变市场对经济长期预期的看法。

如果降息导致市场预期变得乐观,那么由于一年期国债收益率的期限较短,其受MLF和LPR波动的影响会更大。

而十年期国债收益率由于市场预期乐观,其下降空间可能有限,同时期限利差可能持续扩大。

反之,如果降息无法改变市场对经济前景的悲观预期,那么可能导致期限利差保持不变,甚至继续缩小。

倘若以国债收益率作为分子,那么国内降息反而可能被视为利空。

然而,降息的影响并非如此简单。

一方面,降息通过作用于短端和政策利率,进而影响长期国债收益率;

另一方面,宽松的货币政策有助于提升市场对经济前景的乐观预期,从而影响长期国债收益率。

前者呈向下趋势,后者呈向上趋势。

因此,在降息之后,10年期国债利率和期限利差是否出现向上的波动可作为评估市场认为降息有效的关键指标,反之则市场认为降息无效。

通过收集国内降息历史时间节点,观察降息后10年期国债收益率和期限利差的变化,可以识别降息是否产生实际效果。

同时,结合分母端美债的影响因素,最终可观测沪深300、中证1000和恒生科技指数的涨跌幅变化。

08.9.16-08.12.21:多次降息,10年期国债收益率持续向下,期限利差向下,无效降息

08.9.16,一年期贷款基准利率下调0.27个百分点;

08.10.9,一年期存贷款基准利率下调0.27个百分点;

08.10.30,一年期存贷款基准利率下调0.27个百分点;

08.11.26,一年期存贷款基准利率下调1.08个百分点;08.12.22-10.1.13:降息后10年期国债收益率持续向上,有效降息

12.6.8-12.7.5:降息后10年期国债收益率向下,期限利差向下,无效降息

12.7.6-13.11.21:降息后10年期国债收益率向上,有效降息

14.11.22-15.6.15:降息后10年期国债收益率横盘,期限利差向上,有效降息

2019.9.20-2020.4.19:多次降息,10年期国债收益率向下,期限利差向下,无效降息

2020.4.20-2020.11.20:降息后10年期国债收益率向上,有效降息

2022.1.20-2022.8.19:降息后10年期国债收益率横盘,期限利差向上,有效降息

2022.8.20-2023.1.28:降息后10年期国债收益率向上,有效降息

2023.6.20-2023.12.20:降息后10年期国债收益率向下,期限利差向下,无效降息

结果显示,在以上统计的降息发生时间,降息和美债影响如若不给出相反指向,股价表现基本都符合总结规律(19/9/20-20/1/17是唯一例外区间)。

小结

最后笔者简单探讨下宏观分析与股票投资关系,首先是否利用宏观进行投资取决于你想赚什么钱,笔者认为尽管宏观影响股票价值的长期趋势,但其他突发性催化也有可能影响股价短期变化方向,短期和中长期投资者对宏观关注度会有明显差异;

再者,宏观表达的是若干微观世界所组成的整体,好学生里会有坏学生,坏学生里也会有好学生,宏观指引方向但也需要微观研究进行补充。

当下百年变局中,美元霸权开始动摇,各国的货币政策分化严重,也增加了全球金融市场的不确定性。

我们在投资中虽然会基于宏观研究对分子和分母进行预判,但是由于较大的不确定性,实际的投资决策中大多数时候仍需要以应对为主。

同时,需要更加注重确定性更高的微观行业层面的景气度变化来指引对应行业的阶段性参与。

免责声明:本报告中的信息所表述的意见并不构成对任何人的投资建议。任何情况下,本公司不承担以本报告为基础进行的任何投资活动所可能导致的风险。