【中睿行业分享】再看光伏行业

免责声明:本文内容仅供读者参考,不作为任何投资建议;股市有风险,投资需谨慎。

再看光伏行业

近来,光伏行业负面新闻不断:产能过剩,内卷加剧,价格下跌,行业洗牌……

各种声音不绝于耳,在股票市场大跌和融资环境收紧的双重助攻下,更是寒气逼人,那么,光伏未来还有机会吗?

从政策补贴周期到供需平衡周期:

光伏是一个兼具周期性和成长性的行业,2020年之前,光伏行业周期性的主要来源是政策,补贴驱动着光伏装机的增长;2020年光伏正式进入“平价阶段”,所谓的“平价”,是指新增的装机不再依赖补贴也可以和传统的电力成本竞争,光伏对传统能源的替代进程进入加速阶段。

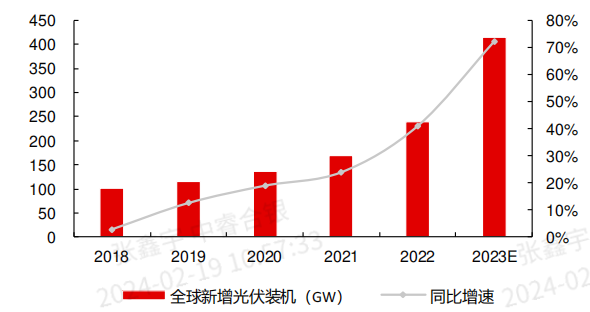

从数据来看,2019年国内新增装机30.1GW,全球装机106GW,而到2023年国内装机预计160-180GW,全球装机345-390GW,国内装机规模及占比大幅提升,海外市场分布也更加多元。

图表 1 全球新增光伏装机(by 长江证券)

而复盘光伏行业在过去三年的发展历程,核心矛盾在于供需失衡带来的产业链价格波动。

2021 年以来,全球大部分国家就“碳中和”目标达成共识,新能源发展空间被打开,叠加俄乌冲突带来的影响,终端需求迎来爆发式增长,2021-2023年,全球新增光伏装机增速分别达到 20%/40%/70%以上。

虽然产业和资本积极拥抱新能源,但由于产业链各环节扩产周期不匹配,扩产周期长且产能弹性低的硅料环节面临结构性短缺,硅料价格一度从80元/kg 上涨至300元/kg,涨幅高达 275%。

硅料涨价也逐步向下游环节传导,组件价格无法延续2021年之前逐年下降的势头,而是上行至2元/W 的高位。

随着硅料产能逐步释放,硅料价格在2022年11月迎来了拐点,组件价格也在同年12月进入到下行通道。

2024年1月底,硅料价格已回落至66元/kg 左右,组件价格下跌至0.9元/W左右。

我们从供需两端入手,来厘清光伏行业当前的周期阶段,需求端需要关注长期需求中枢以及短期需求的情况。

一方面,短期维度,国内方面,2023 年光伏新增装机217GW,同比增加148%,显著优于2023年初的预期,海外方面,2023年组件出口约 189GW,同比增加19%,其中,欧美市场高基数效应下增速下滑,但非欧美海外市场爆发提供了新的增长,2023年非欧美海外市场组件出口约 108GW,同比增长41%,其中出口巴西、印度、沙特、澳大利亚、日本等国家的规模位居前列。2024年全球新增光伏装机有望达到 450-500GW,同比增长20%左右。

图表 2 一次能源消费结构及变化预测(by 中信证券)

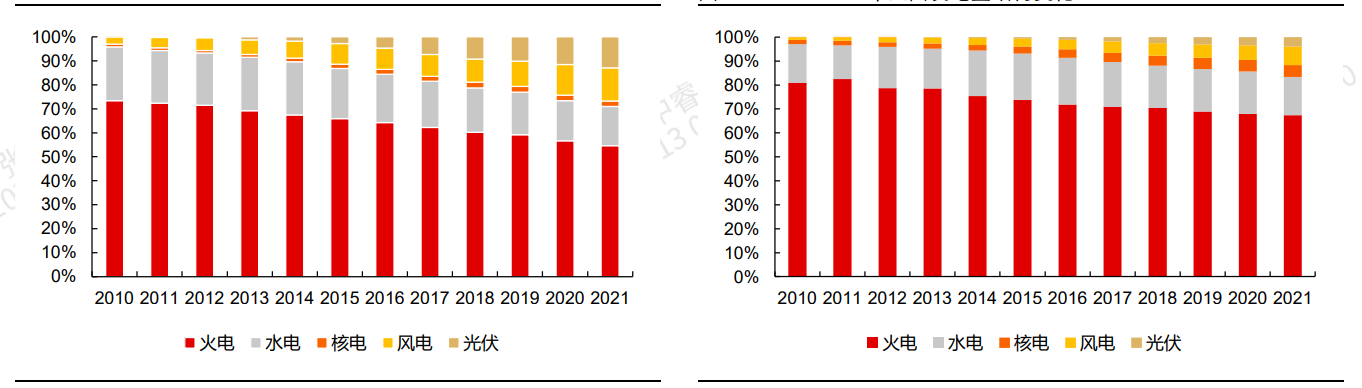

另一方面,长期视角来看,光伏属于电力资源的一种,而电力的两大发展趋势体现为能源消费电力化以及电力生产清洁化。

而电力生产清洁化这一目标除双碳外,其另一层紧迫性来自能源安全问题,我国一次能源对进口的依赖性非常强,要实现电力对散烧煤、石油、天然气的替代,全社会用电规模整体扩容将达到3-4倍。

图表 3 全国电源装机结构(左)&发电量(右)

量化来看,当前风光装机量合计占比达到20%左右,但由于风光利用小时数比火电低得多,因此从发电量来看占比仅13%(火电4000小时VS风电2000小时VS光伏1200小时)从发电量上看,风电光伏发电量占比由当前的13%提升至60%-70%,还有5倍的增长空间,考虑乘数效应,远期新能源发电的空间还有15X以上,也就是说光伏远期的成长性仍在。

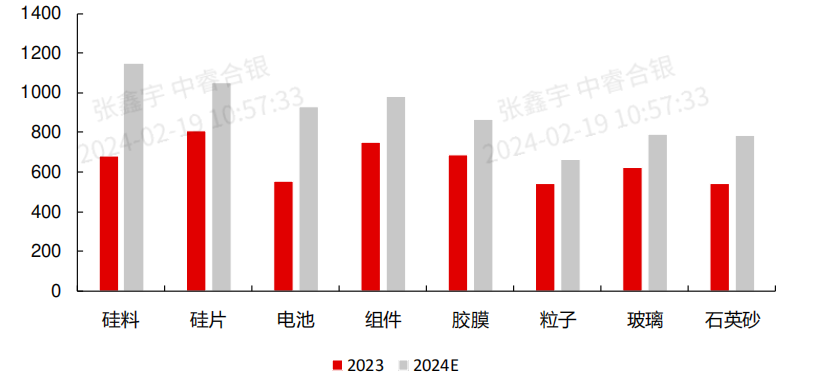

2024年各环节产能均有不同程度增加,预计硅料、硅片、电池、组件对应年化产能均超过900GW,与终端需求(预计2024年全球需求450GW-500GW)相比供给显著过剩,这是当前行业的主要矛盾。

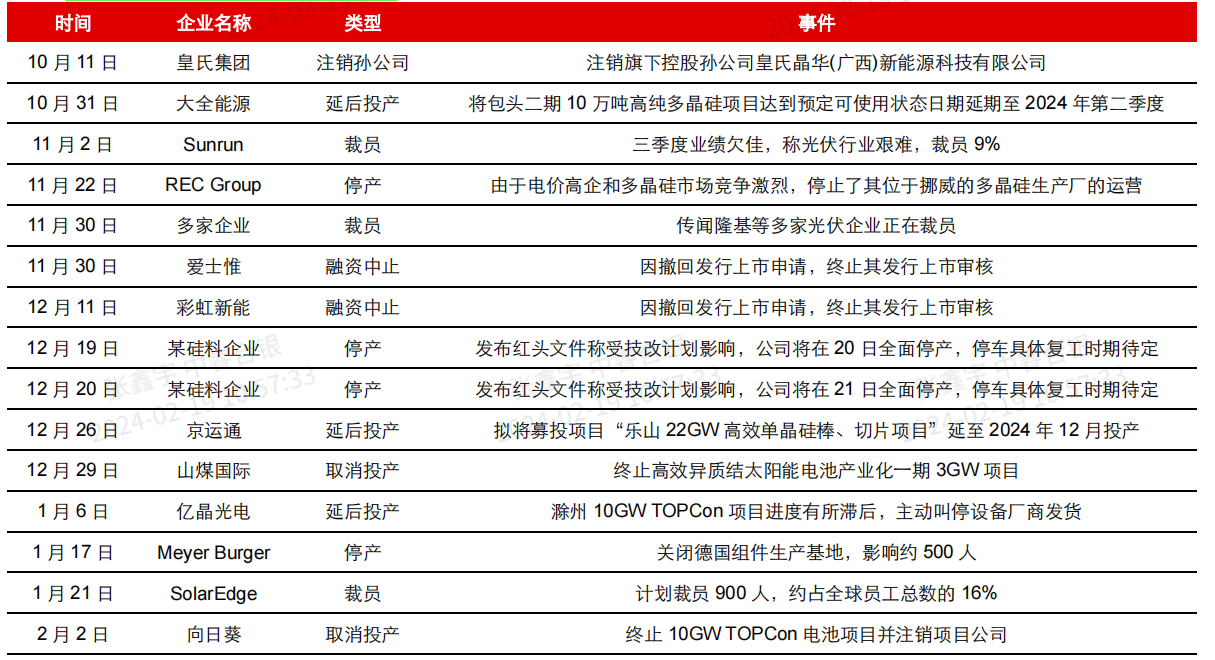

从产业来看,出清正在发生,部分企业已经出现停产、延后投产或取消投产的情况,其中既包括二三线企业,也包括龙头企业。

根据 InfoLink 统计,截至 2023 年底,PERC 电池产能中已经确定关闭或停产的产能达到了 50.6GW,而且多以专业电池厂为主;TOPCon 电池暂缓项目接近9家,累计规模达到了120GW。

图表 4 2023-2024 年各环节对应到组件端的年化产能(by 长江证券)

图表 5 2023Q4 以来光伏行业供给出清消息频出(by 长江证券)

从资金层面看,融资收紧的信号也进一步明确。去年8月,证监会提出收紧 IPO节奏、预沟通企业再融资等举措;今年1月,央行行长潘功胜表示要优化金融资源投向,引导金融机构科学评估风险,约束对产能过剩行业的融资供给。

国晟科技、通威股份、金刚光伏、弘元绿能、固德威等公司披露,已经取消再融资计划或者缩减融资规模。综合考虑产能出清和融资收紧的因素,实际供给大概率会优于预期值。

供需拐点方面,以目前的出清速度来看,从去年11月开始,多数存量的PERC电池产能陷入亏损,行业层面电池片平均开工率不足50%,已经确定关闭/停产的项目达到 50.6GW,以专业电池厂为主,1月预计目前行业层面停产的 PERC电池或已经达到百GW水平,叠加新扩产能结构放缓,最快在2024下半年有望看到供需回归平衡状态。

当然,资本市场可能先于产业基本面提前博弈供需改善的预期。

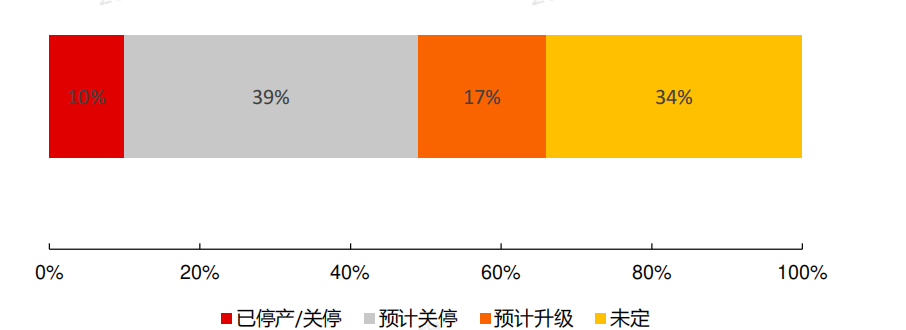

图表 6 PERC 产能退坡分布(23H2)

各环节龙头公司和二三线公司之间,2023年的盈利能力已经体现出一定差异,2024年预计将更为明显,例如,硅料龙头通威股份的盈利状况相对大全能源要优秀得多,且还有大量在手现金支持逆周期扩产,是持续在竞争中体现出显著阿尔法的行业龙头之一。

图表 7 一二线硅料企业单季度净利润对比(单位:亿元)

综上所述,光伏行业需求端的成长性仍然在,在短期供需失衡导致行业进入周期下行的背景下,对整个行业是一次巨大的挑战,但也必须认识到危中有机。

一方面,供给端的竞争加剧也让市场格局发生重构,制造端和市场端的壁垒正在不断加强,这当中既蕴藏着成长性的增量机会,也蕴藏着结构性的存量机会;

另一方面,供给过剩是短期主要矛盾,但并不会一直存在,行业的整体估值泡沫正在明显挤出,优胜劣汰下的优秀公司估值性价比逐渐凸显。

综上,我们认为,光伏行业短期保持跟踪观望,长期仍然充满投资机会。

免责声明:本报告中的信息所表述的意见并不构成对任何人的投资建议。任何情况下,本公司不承担以本报告为基础进行的任何投资活动所可能导致的风险。