【中睿行业分享】自动驾驶行业分享

中睿合银-叶笑坤 2023-09-19

本文章7277阅读

免责声明:本文内容仅供读者参考,不作为任何投资建议;股市有风险,投资需谨慎。

一、 自动驾驶行业介绍

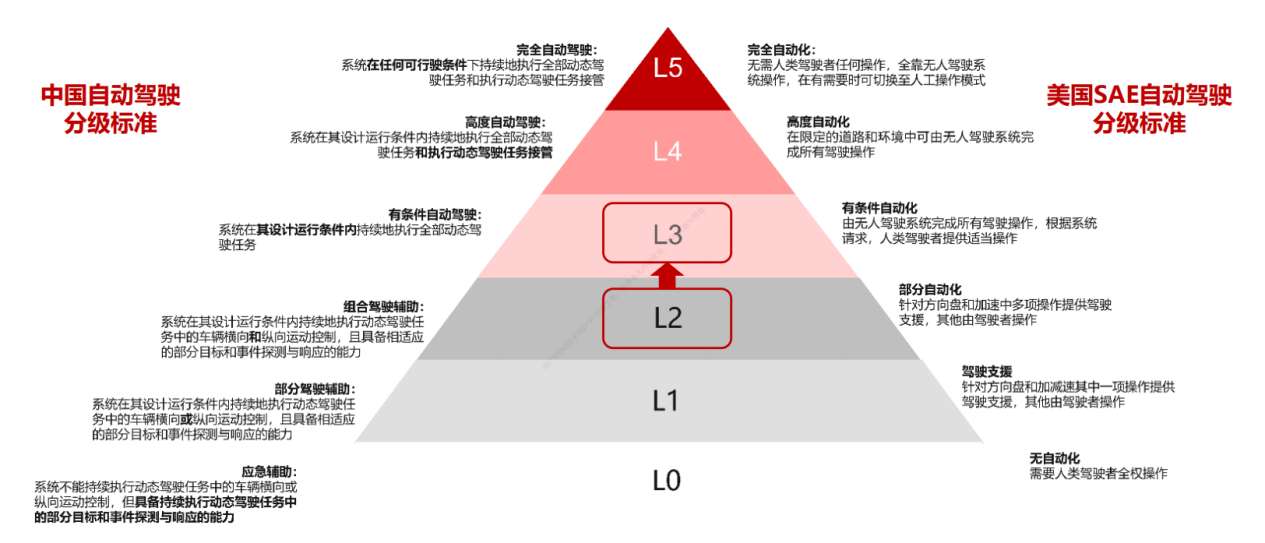

按照国际标准,自动驾驶是指通过电脑系统来实现无人驾驶,总共分为 L0-L5 六个等级。

L0 为无自动化,完全由驾驶员完成驾驶操作;

L1 为驾驶辅助,汽车可提供加速、刹车或转向保持等辅助功能,如定速巡航、车道保持辅助和自动刹车等;

L2 为部分自动化,汽车在特定情况下可自动转向、加速或刹车,如全速自适应巡航、自动泊车、主动车道保持、自动变道和限速识别等;

L3 为条件自动化,即汽车在特定驾驶场景下可以完成自动驾驶功能,如高速巡航、拥堵巡航等;

L4 为高度自动化,几乎可在所有情况下完成自动驾驶;

L5 的系统完全不需要驾驶员参与驾驶。

法律法规:

自动驾驶技术涉及到行车安全问题,关乎驾乘人员生命,尤其对 L3 或更高级别自动驾驶技术而言,驾驶车辆的责任更多的由车辆本身承担,实际行驶的不确定性进一步加大,因此各国政府多对高级别自动驾驶落地持谨慎态度,相关支持性法律法规的出台节奏较为缓慢,但各国政府也都在持续推进。

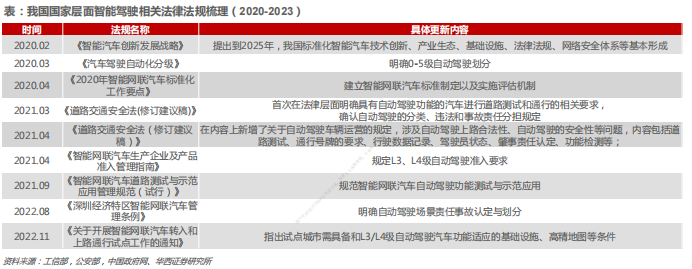

中国

国内从2020年开始陆续推出系列法律法规,2023年国家的顶层设计预计也会推出。

根据工业部网站消息,公安部将遴选符合条件和具备量产条件的搭载自动驾驶功能(L3-L4级别)的智能网联汽车产品,开展准入试点,并在试点城市的限定公共道路区域内开展上路通行试点;

在试点过程中,自动驾驶系统功能激活状态下,试点使用主体为责任方,但保留其对其余重要相关主体的追偿权。

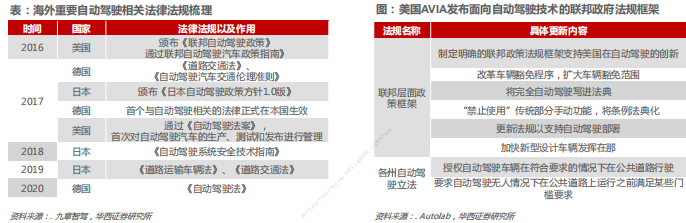

海外

从全球范围看,全球的汽车产业大国都在通过创新监管措施,力图消除政策法规对自动发展的障碍,各国法律法规均致力于明确交通事故的责任划定,要求其和人类驾驶员一样严格遵守交通法规。

海外重点关注发达国家,目前德国走在前面,已经允许L3级别的自动驾驶车辆上路,并对权责做了划分。其他国家也在陆续进行法律法规的完善。

产业进展:

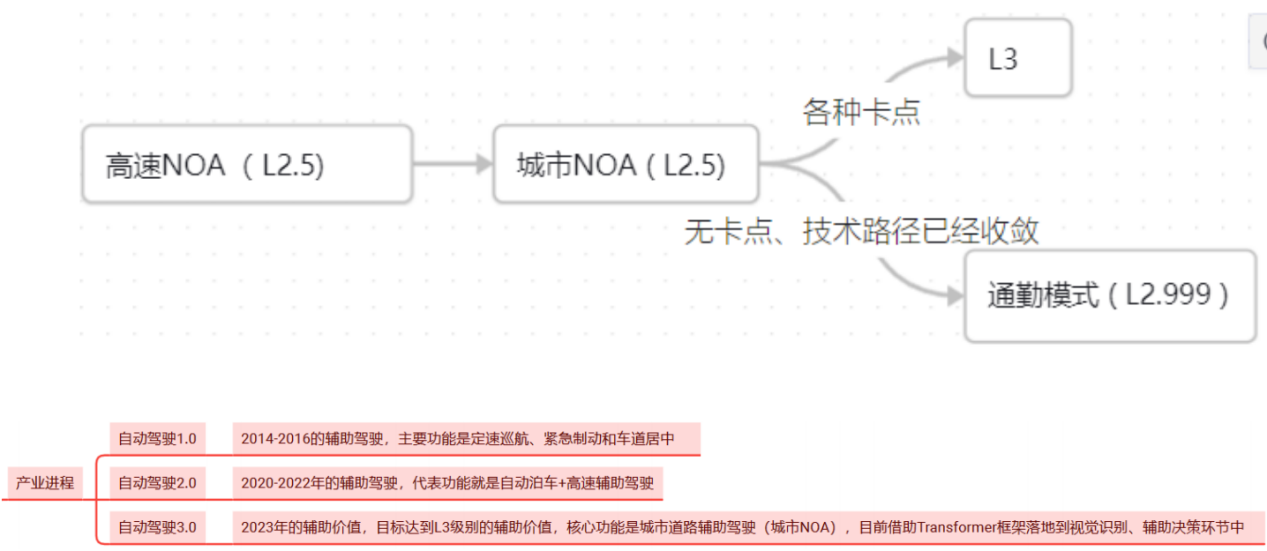

除了法律法规外,产业的进步速度实际上比立法要快,各家车企及算法公司在通过自身的努力,已经先于法律监管,通过提升消费者的使用体验的方式去加快推广自动驾驶(智能辅助驾驶)的进度。

随着当前技术路径的收敛,自动驾驶已经从解决高速公路上的自动驾驶向着解决城区自动驾驶进行努力,车企目前开发出一条无限趋近于L3的路径。

海外

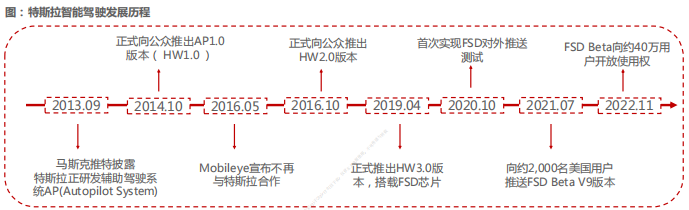

2013年起,特斯拉即开始构建自身智能驾驶能力,历经十余年发展,逐步构建从硬件(Mobileye到英伟达再到自研)到软件(从AP到FSD)的全栈技术能力,智能驾驶能力全球领先。

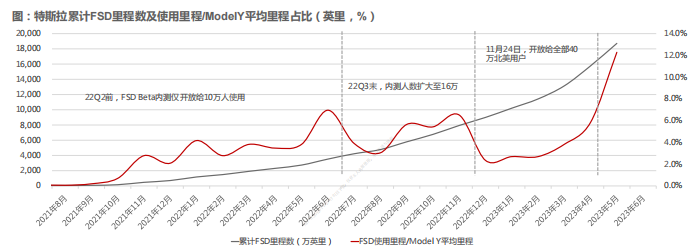

特斯拉在近期已经在北美上线了其FSD的正式版本,渗透率大幅提升。

国内

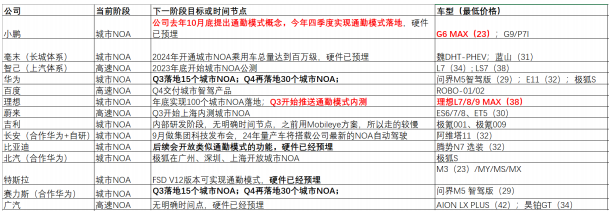

国内车企进展同样快速,目前根据使用场景不同,可以区分为高速领航自动驾驶和城区领航自动驾驶。最新在问界M7的发布会上,华为余承东公开宣布在2023年末将实现全国所有城市覆盖城市NOA(NavigateonAutopilot),即领航辅助驾驶。

二、 自动驾驶市场空间

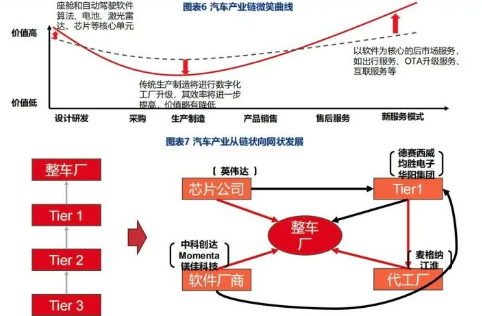

自动驾驶产业也是一个典型的微笑曲线,产业链可以简单分为上游零部件供应商、下游汽车整车厂。不过行业分工明确,还可以拆分为上游的自动驾驶芯片、中游的模组控制器组装、下游主机厂,主机厂还有可能有代工厂。

在自动驾驶的产业趋势下,整车厂是核心,因为他们具备商业模式变革的故事,传统整车厂可以通过订阅式收费的模式,从过去只卖硬件,转变为云化的软件公司,提升自身的毛利率、改变现金流的构成。

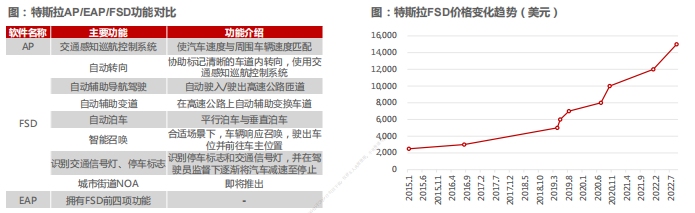

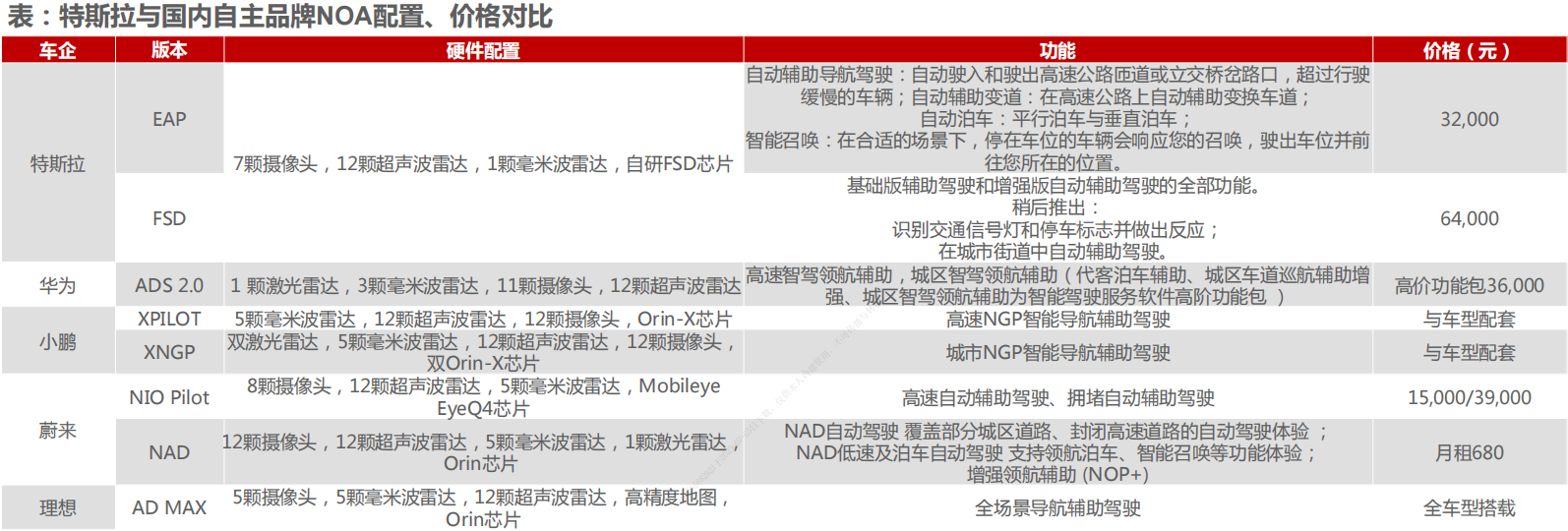

以特斯拉为例,特斯拉目前已经实现软硬件配置分离,其中智能驾驶包分为三个类别,AP为特斯拉车型标配,EAP与FSD为选配。

AP(Autopilot)是特斯拉智能驾驶的免费标配,也是最基础的版本;EAP(增强版自动辅助驾驶功能)在基础版上增加自动辅助导航驾驶、自动辅助变道、智能召唤等功能,目前中国定价3.2万元,海外定价6,000美元;FSD(完全自动驾驶能力)中国定价6.2万元,海外定价15,000美元。

2021年年中,特斯拉上线FSD订阅服务,EAP订阅价格99美元/月,FSD订阅价199美元/月。

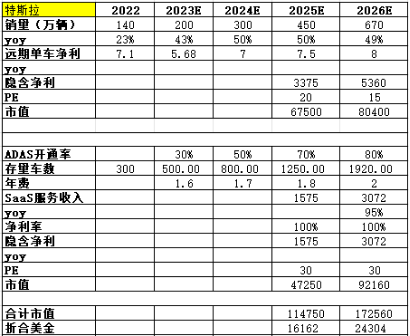

我们根据当前FSD的收费金额,假设出未来几年的渗透率,我们可以看到特斯拉的软件利润会在未来快速追赶上自身造车产生的利润,成为公司利润的核心。

同样的思路,我们也可以用在国内的整车厂诸如小鹏、理想、华为问界等车企,在这个产业趋势下,每一家车企的利润空间将会被打开,估值也会产生变化。

伴随着智能驾驶的技术进步,车的零部件主要变化来自于感知、执行、决策层的变革,新增加了算力芯片、控制系统、感知系统等方面。

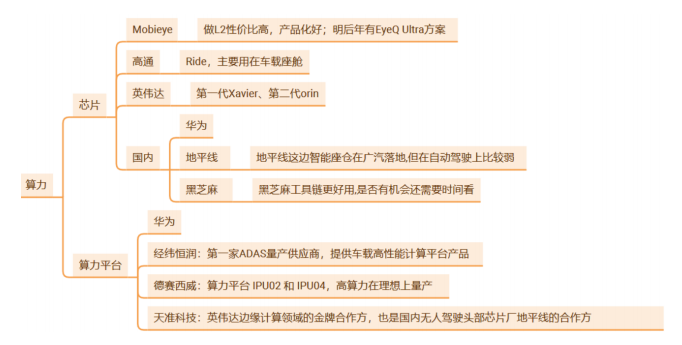

1)自动驾驶算力

自动驾驶算力的核心是芯片,因此自动驾驶用芯片是不可或缺的一个零部件,而他最终出货形态是一个域控制器,因此看这一环节主要看芯片、域控制器(算力平台)两个环节。

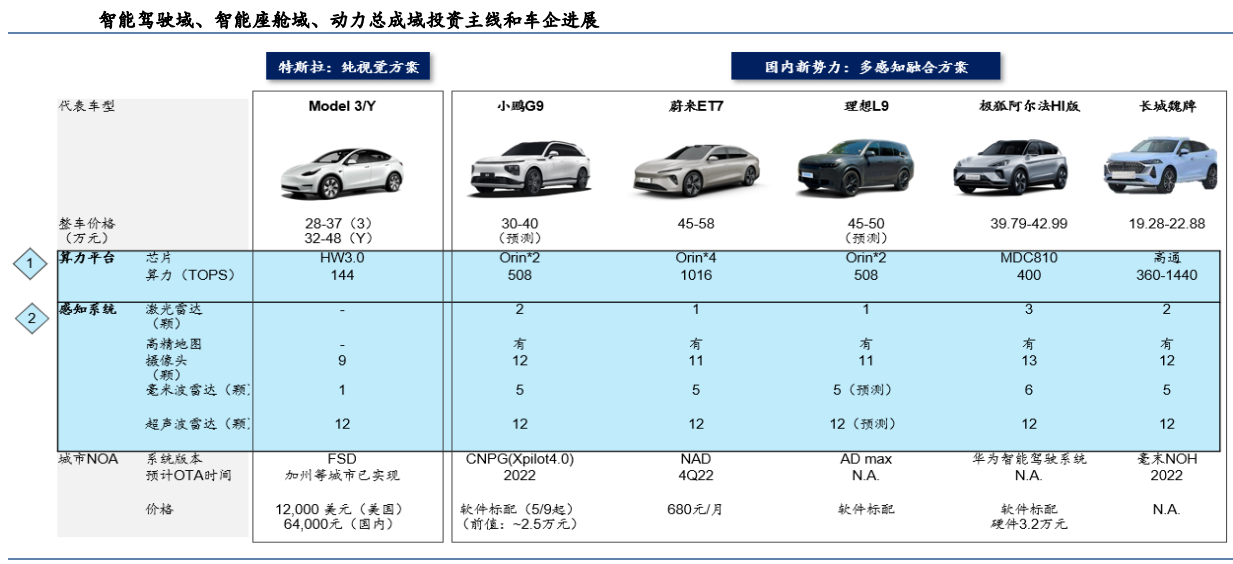

以国内最领先的方案看:小鹏P7(英伟达 Xavier单芯片,对应德赛IPU03,单车价格10000元),当前最领先的是理想 L7/8/9 MAX版本(用的英伟达Orin双芯片,对应德赛IPU04,单车价格达到13000-15000元),蔚来用的四颗Orin芯片的方案价格超过20000元。

如果L3自动驾驶的渗透率提升至40%,那么按照全国、全球的汽车销量来计算,分别对应6000、18000亿的市场空间。

2)自动驾驶感知传感器

摄像头是自动驾驶传感器中的核心。

伴随着自动驾驶的要求提升,单车摄像头的用量势必持续提升,以目前特斯拉、小鹏等车企为例,用量大约在10个左右,而2022年全球车载镜头的平均搭载仅2个左右,考虑自动驾驶的L3浪潮下还有5倍的空间。而如果展望L5,预计单车镜头数量还会提升到15个+。

车载镜头的升级趋势与手机镜头类似,主要是两方面:其一,像素的提升(更清晰,提升判断精度);其二,新增更多的功能性(增加视场角广度、长短焦距,也有变种激光雷达)。

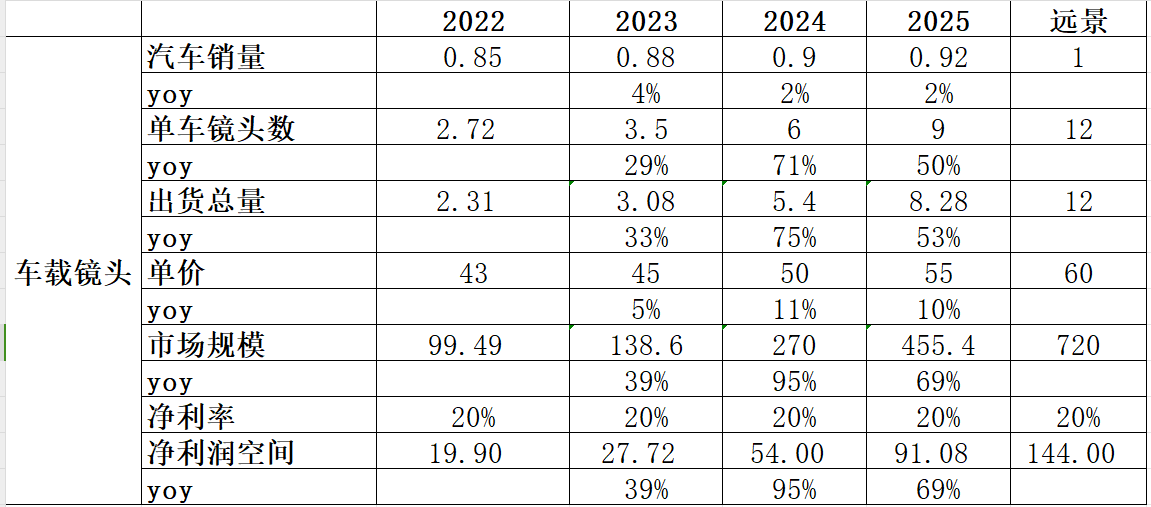

从比较具象的像素来看,目前正处于从100万像素提升到800万像素的过程之中,距离人眼像素还有很长的提升距离,这将带来ASP的提升。

目前的汽车镜头均价在7美金左右(折合50人民币/颗),其中,800w像素的镜头价格15美金。而整个镜头模组均价在70美金左右(折合500人民币/颗),其中高价的主摄价格能到100美金。

2022年全球镜头出货约2.3亿颗,全球单车配套量2.5颗左右。而自动驾驶走在前沿的车(特斯拉:8颗、小鹏:13颗、华为:13颗)。

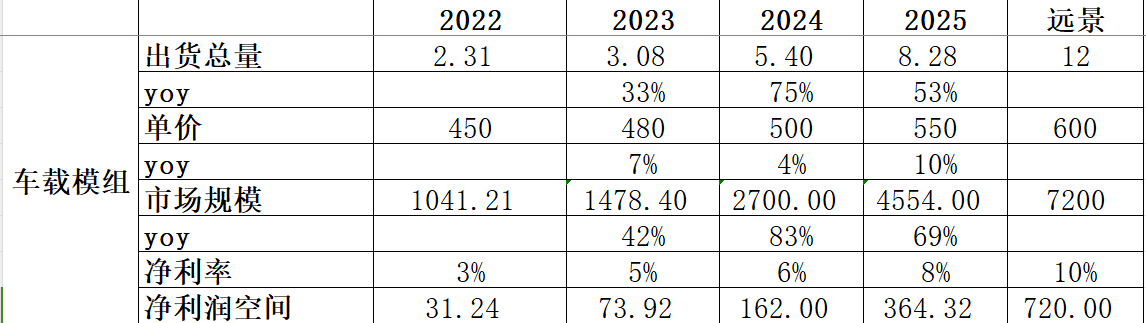

预估远期(L3配置)镜头有700-800亿市场空间,150亿左右净利空间,而2022年行业总计100亿收入,20亿净利。

预估远期(L3配置)摄像模组7000亿左右市场空间,350-700亿的利润空间;2022年市场1000亿,利润空间30亿左右。

三、 行业展望

第一,长期来看,我们认为自动驾驶能够明显提升我们对汽车的使用效率,简化开车模式,提升驾驶安全,是一个非常明确的产业趋势;

第二,短期来看,车企通过在L2基础上进行加强,从高速NOA提升到城区NOA,已经能够覆盖掉开车场景的90%以上,这会在未来一段时间快速提升自动驾驶的普及率,行业奇点到来;

第三,产业空间看,我们认为整车厂是最为受益于自动驾驶产业趋势的环节,自动驾驶将显著打开整车厂的利润空间,改变其估值体系,而零部件上我们认为算力平台和传感器是空间最大、最为确定的环节,看好他们的发展。

免责声明:本报告中的信息所表述的意见并不构成对任何人的投资建议。任何情况下,本公司不承担以本报告为基础进行的任何投资活动所可能导致的风险。