【中睿行业分享】浅谈中国游戏发展历程

免责声明:本文内容仅供读者参考,不作为任何投资建议;股市有风险,投资需谨慎。

中国游戏产业最早可追溯至20世纪90年代,由于网络不发达,当时主要以游戏机、单机游戏为主。

游戏机的典型代表是小霸王,小霸王的前生隶属于广东省中山市怡华集团,成立于1978年。公司成立前两年,每年亏损上百万人民币,1989年,新任厂长段永平的到来,成为这个小工厂的一个转折点。

段永平来到工厂后,做了两个重要的决定,一是公司未来的发展方向是游戏机,二是要突出品牌的重要性。而真正让小霸王家喻户晓的则是小霸王学习机,段永平通过在游戏机中加入鼠标键盘等非纯粹性游戏配件,让孩子们找到了让父母难以拒绝的购买理由。

小霸王游戏机是对日本游戏厂商任天堂推出的FC游戏机的模仿,FC游戏机一度占据了美国和日本90%以上的市场份额,但是FC游戏机没有引入中国。这给中国的游戏机厂家提供了商机。在改革开放的浪潮下,小霸王成为游戏机行业中的第一批受益者。

与此同时,除了游戏机之外,单机游戏也在跟随国外的步伐迅速发展。国内原创的三款经典游戏为三剑:《剑侠奇缘》、《轩辕剑》和《仙剑奇侠传》,更是很多老玩家的青春,值得一提的是目标软件公司自制的《傲世三国》和《秦殇》堪称当时的3A大作。

但是这样的3A大作却赚不到钱。据测算,当时3A大作创作宣发成本在300万元左右,而收入端为350万元左右,销量为1万套(爆款)的单机游戏只能创造4万元的利润。之所以产生这种局面,主要是由于盗版的泛滥,在单机游戏巅峰时期盗版和正版的销量为20:1倍左右。

所以当时单机游戏厂商最大的竞争对手不是同行而是盗版厂商,为了能与盗版厂商进行抗衡开始打价格战,正版游戏价格一降再降,但是盗版的价格永远比正版低。游戏玩家并没有因为正版降价而购买正版,依旧选择价格更低的盗版。盗版因为降价销量更多,而正版厂商却因为降价难以盈利。

此外互联网的兴起使得单机游戏厂商的日子更加雪上加霜,当时的单机游戏公司面临着两个选择,继续做单机游戏还是转型互联网,继续做单机游戏的厂商没有活过2005年的,而活下去的游戏厂商则是全部转型做了互联网。

如果说1990年中国的游戏机是借助了日本的东风,那么互联网游戏则是借助了韩国的东风,互联网时代第一个游戏产业的受益国既不是美国也不是日本而是韩国。在单机游戏时代,韩国和中国一样面临着盗版问题,韩国游戏的转机来自于政府的介入。韩国用政府的公信力推广游戏让民众接受网络游戏产业,甚至在2002年,韩国政府规定达到标准的游戏从业人员可以免服兵役。对年轻人的吸引力大幅增加,韩国的游戏开发厂家由1999年的35家增长到2002年的750家。

互联网时代的网络游戏发展分为渠道为王和道具付费两大模式。国内渠道为王的代表是盛大网络的《传奇》。盛大网络在代理《传奇》的时候没有选择专门的游戏代理商而是直接对接网吧老板,那时候人们发现与游戏玩家之间的代理层级越少,利润越多。这一举措使得《传奇》成为互联网时代的第一个现象级游戏。

而道具付费在巨人网络的《征途》被成功应用。之前的网络游戏商业模式是花钱买游戏时间,然后用时间刷道具合成装备。而《征途》则是可以直接花钱买道具合成装备节省时间。《征途》游戏中两部分玩家包括免费玩家和付费玩家两部分。严格意义上来讲,免费玩家不是玩家,而是游戏中的商品,免费玩家的存在是为了给付费玩家提供爽感。这种商业模式下,极少数的玩家贡献了整个游戏的绝大部分收入,这种现象称为图钉原理。

如果说《征途》引入了图钉原理,那么后来由网络游戏延伸出来页面游戏则将图钉原理发挥到了极致。网页游戏主打一个快,让玩家快速进入游戏,快速花钱,快速升级得到无敌的爽感。在这种情势下网页游戏变成了纯流量导向性而不怎么重视内容。 在互联网游戏时代,随着《传奇》的爆火,网易、腾讯、新浪、搜狐等国内互联网龙头纷纷出手,开始进入游戏市场。

2007年,第一代iPhone问世,宣告智能手机时代来临。从2010年开始,手机的增量主要由智能手机提供,大量游戏公司开始向手游转型。手机游戏最早原型可以追溯到诺基亚手机出厂自带的《贪吃蛇》。2010年3月一款名叫《愤怒的小鸟》的游戏上线获得了苹果商店下载量榜首,《愤怒的小鸟》火了以后遇到的第一个问题是玩家不会进行反复购买,所以公司采取前面关卡免费,后面关卡收费的模式,即先获取客户,之后靠扩展关卡赚取收入。《愤怒的小鸟》奠定了手机游戏休闲类游戏的商业模式。

2015年腾讯研发的一款手游《王者荣耀》开始爆火。这款游戏有一个数据值得注意,80.6%的女性玩家是第一次玩这类MOBA游戏,而这些玩家牺牲了看影视剧(44.1%)、综艺节目(28.3%)的时间。这意味着它不仅可以在游戏行业内争夺客户,还可以在短视频、综艺节目内分流。

中国游戏行业对于海外市场的态度有过四次非常明显的转变。第一次是在20世纪90年代初,国内的游戏公司大部分都是小团队作战,出海对于他们来说过于遥远,第二次是2001年,一家叫目标软件的公司成功进入海外市场,从此国内游戏公司有了出海的想法;第三次是进入网络游戏时代,大部分游戏公司不考虑海外出口,主要原因是“看不上”:在国内游戏市场近乎疯狂增长的情况下,舍近求远就显得有点不划算;

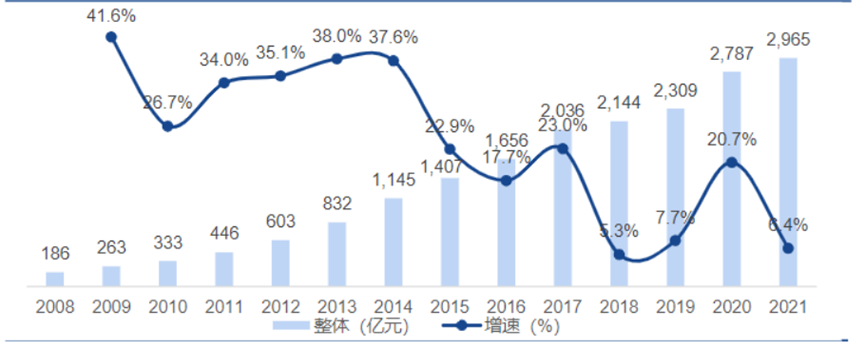

图1中国游戏市场规模

第四次是在2014年以后,随着国内市场成本越来越高,同时腾讯、网易两大游戏公司占有的资源越来越多,一些中型的游戏公司开始在海外寻找机会。

图2中国自主研发游戏海外市场规模

出海分为游戏出海和资金出海两种。

游戏出海而言难度比较高,需要考虑到不同地方的文化属性。比如说我国游戏夹杂了五行八卦和武侠元素,日本的则是二次元元素,美国则是龙与地下城等元素。2017年是我国游戏出海的大年,由两家中国公司KingsGroup制作,FunPIus发行的西方魔幻SLG手游《阿瓦隆之王》登顶美国畅销榜,这款纯西方化的游戏在西方市场取得了成功,说明了我们国家游戏公司完全有能力在别人的文化市场用别人的文化符号做文化产品赚钱。同年,即使连最难攻克的日本市场也有了动摇,《碧蓝航线》成为了第一款在日本App Store畅销榜排名第一的中国游戏。

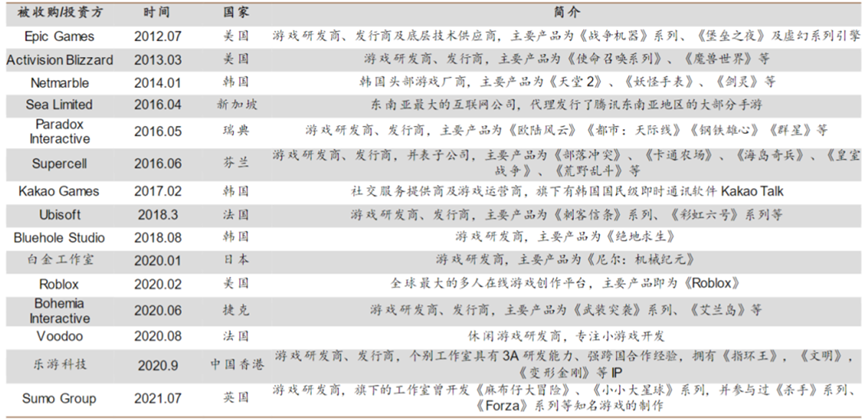

而资金出海则较为成熟,腾讯为资金出海模式的佼佼者。2004年8月至2021年期间,腾讯合计在海外完成了53个游戏相关的投资和收购。长期以优秀海外研发商为主线的投资布局,使得腾讯获得了更强的捕捉到中重度游戏颠覆性玩法创新的机会。

图3 腾讯对海外游戏公司的重要投资梳理

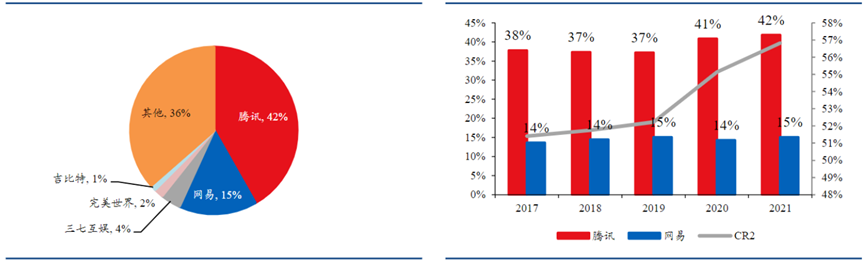

图4游戏厂商市占率(国内外营收合计) 图5 CR2厂商市占率

我国当前的游戏行业集中度较高且第一梯队玩家地位稳固,2021年腾讯和网易两大游戏厂商占到了57%,呈现双寡头局面。中部游戏厂商三七互娱、完美世界、吉比特市占率为4%、2%和1%。中部游戏厂商在双寡头的竞争格局下,只能走差异化路线赢得部分市场份额,例如三七互娱走多元化、出海化和精品化的平台路线,完美世界聚焦“MMO+”和卡牌类细分赛道游戏为主,吉比特研发起家,专注于爆款驱动业绩。

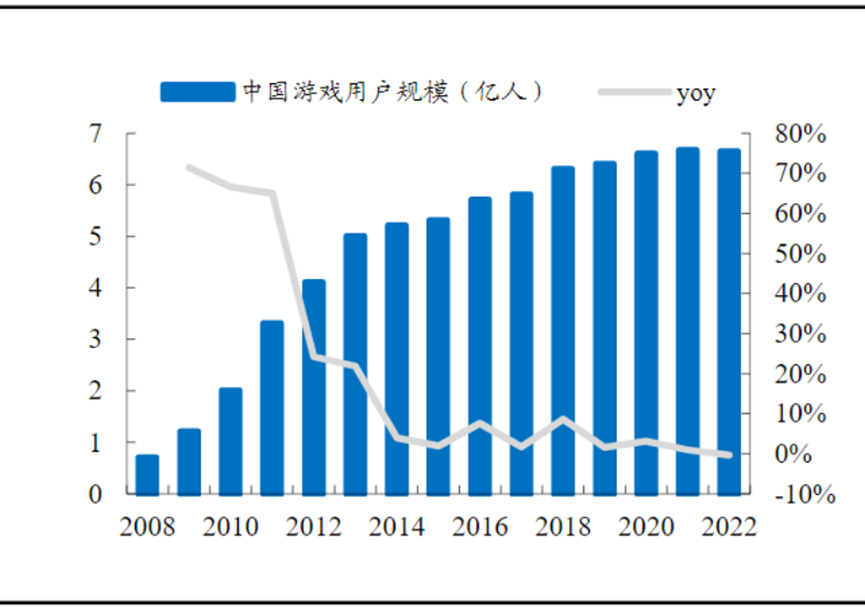

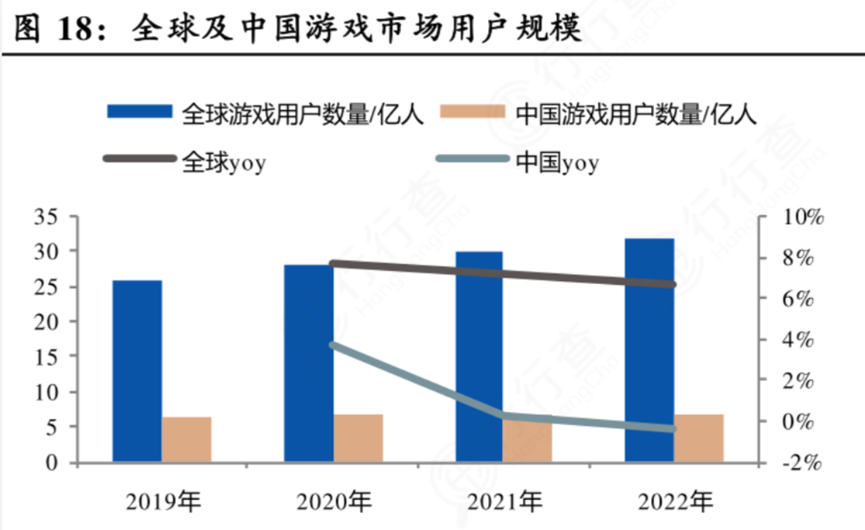

全球来看,多数游戏公司走的是小而精发展路线:服务区域客户、细分赛道客户;而类似腾讯这样的科技龙头则全球投资收购打造游戏平台。综上,由于游戏行业本身的特性,不像其它行业一样做出统一的全球公司排名,从多个细分领域来说,中国游戏公司已然不输国际同行。此外,中国庞大的人口规模和快速发展的经济,也造就了中国如今全球最大的游戏用户规模。

图6中国及全球游戏用户规模

复盘中国游戏的发展历程,从游戏本身来说,技术进步是游戏发展的核心推动力,从最初的游戏机、单机游戏到现在的网络游戏,甚至未来的XR游戏,硬件的迭代为游戏提供了内容和玩法创新的基石。其次,创意和创新也是游戏发展的重要动力,《愤怒的小鸟》以老少皆宜的内容创新赢得了口碑,而《征途》则是通过商业模式的创新取得了成功。此外,社交属性则为游戏提供了长期的吸引力,《王者荣耀》的爆火很大程度上依赖腾讯的社交生态。

从游戏产业发展来看,中国经济快速发展带来的人均可消费金额的提升与中国庞大人口基数无疑是中国游戏产业快速成长的基石。中国游戏从模仿抄袭、盗版泛滥到如今平视全球同行,发展快速,但仍大而不强,作为文化传播与交流重要载体,中国游戏任重道远。我们期待,在这百年未有之大变局中,中国游戏能够从追赶者蜕变成引领者。

免责声明:本报告中的信息所表述的意见并不构成对任何人的投资建议。任何情况下,本公司不承担以本报告为基础进行的任何投资活动所可能导致的风险。