【中睿行业分享】医学影像行业分享

免责声明:本文内容仅供读者参考,不作为任何投资建议;股市有风险,投资需谨慎。

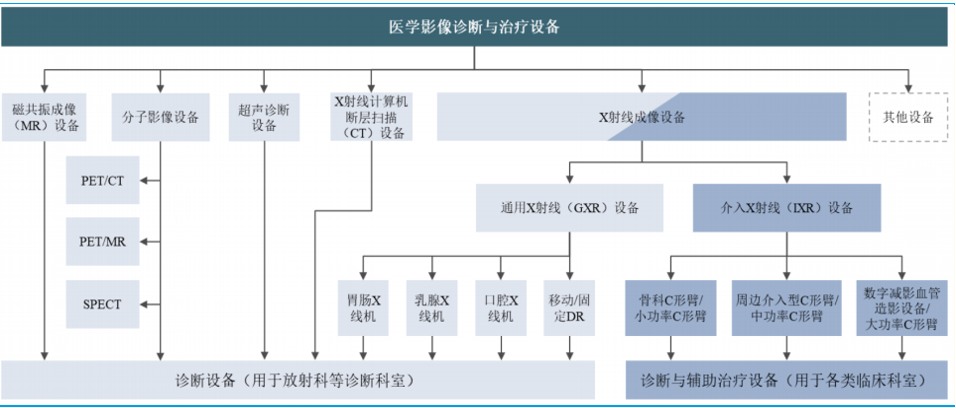

医学影像设备是指为实现诊断或治疗引导的目的,通过对人体施加包括可见光、X射线、超声、强磁场等各种物理信号,记录人体反馈的信号强度分布,形成图像并使得医生可以从中判读人体结构、病变信息的技术手段的设备。

根据目的不同,医学影像设备可分为诊断影像设备及治疗影像设备,诊断影像设备根据信号的不同大致可分为磁共振成像(MR)设备、X射线计算机断层扫描成像(CT)设备、X射线成像(XR)设备、分子影像(MI)设备、超声(US)设备等;治疗影像设备大致可分为数字减影血管造影设备(DSA)及定向放射设备(骨科C臂)等。

图:医学影像设备概览

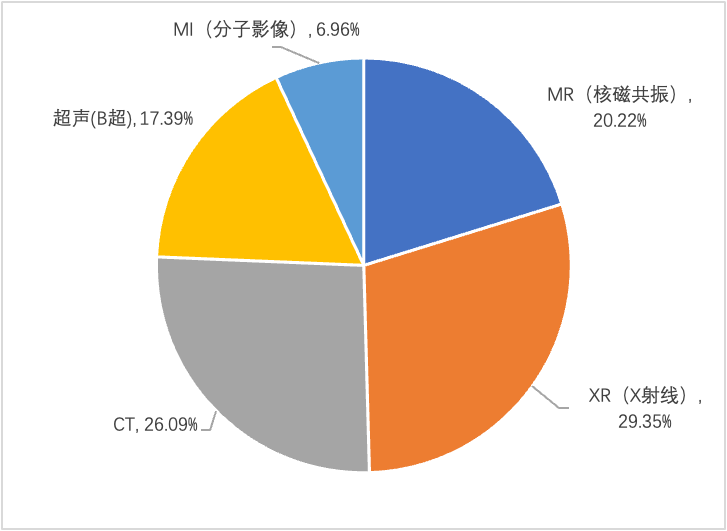

医疗影像行业有众多细分赛道,每个细分赛道的规模与竞争格局略有不同。从整体占比来看,医学影像主要分为五个大类,其中XR和CT占比最高,MR和超声次之,四大板块涵盖了医学影像90%以上的市场,是目前医学影像主流的四大领域。MI作为新兴医疗影像解决方案,拥有更高的技术壁垒。

图:医学影像行业细分赛道占比

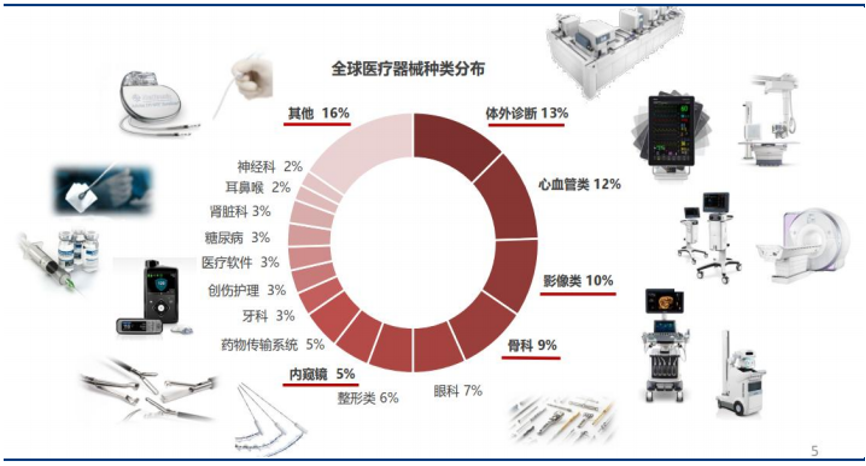

由于影像设备为医院诊断标配项目,全球医学影像设备市场规模巨大。据灼识咨询数据显示,全球医疗器械市场规模在2020年已经突破4400亿美元,其中影像设备为430亿美元,占比约为10%,成为仅次于体外诊断试剂和心血管设备及耗材的第三大医疗器械细分领域。

图:全球医疗器械细分市场占比

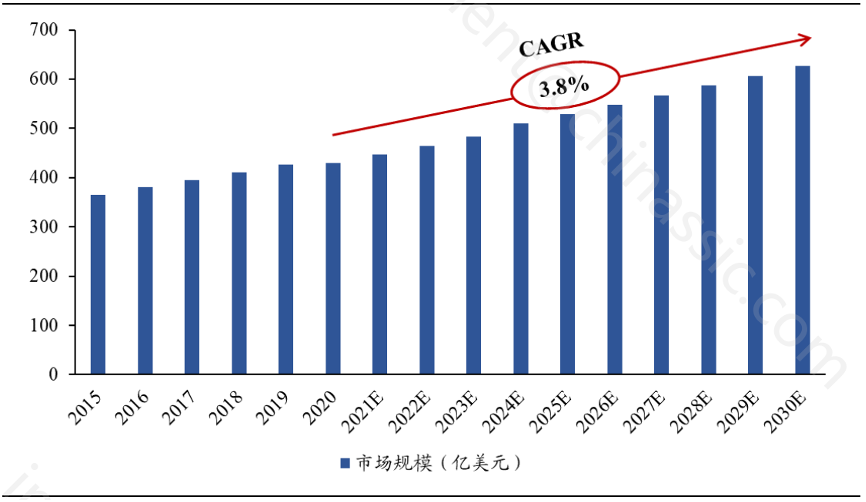

目前全球医学影像市场规模稳定增长,预计到2030年全球医学影像市场规模将增长至627亿美元,未来十年复合增长率为3.8%。

图:全球医学影像市场规模

我国医学影像设备市场规模537亿元,占我国医疗器械市值比例小于10%,主要是由于我国医疗基础建设与全球发达国家还有较大差距。

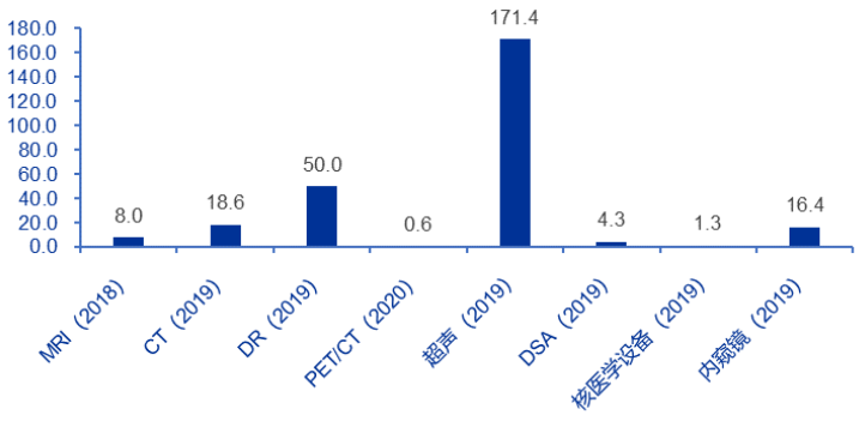

我国人均DR保有量为50台/百万人,超声为171台/百万人,MR约为9.7台/百万人,CT约为19台/百万人,DSA约为4.3台/百万人,PET/CT约为0.6台/百万人。

图:我国医学影像设备配置率

对标发达国家我们还有较大差距,其中:

MR(核磁共振):日本、美国每百万人MR人均保有量分别约为55.2台和40.4台,同期中国每百万人MR人均保有量仅为9.7台。

CT:2021年,中国每百万人CT保有量约为34台,为美国每百万人CT保有量的约三分之二,这个数字在2019年只有三分之一,疫情带动了CT行业的渗透。

DR:美国人均保有量是我国的14倍。

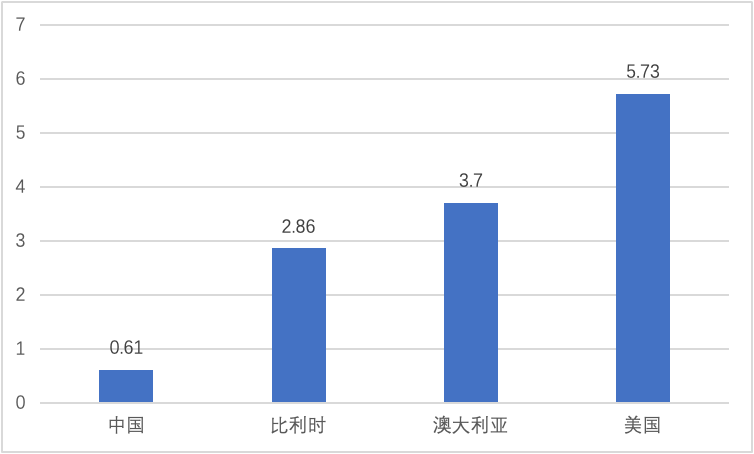

PET/CT:2020年中国每百万人PET/CT保有量仅为0.61台,远不及发达国家的水平。

图:PET/CT每百万人保有量

因此我国医疗影像市场增速约是全球增速两倍,未来十年复合增长率7.3%,预计2030年市场规模将接近1100亿元。

大型医学影像设备一直都是医疗设备中技术壁垒极高的设备之一,全球医学影像设备由海外三家器械巨头:GE、飞利浦、西门子垄断(统称GPS)。由于技术的复杂性,导致国产产品在性能与技术上与GPS存在差距,因此医学影像领域国产替代进度缓慢。

随着国产产品技术的进步以及疫情后我国开始大规模推行医疗新基建政策,国产影像设备国产化率在19年以后显著提升。

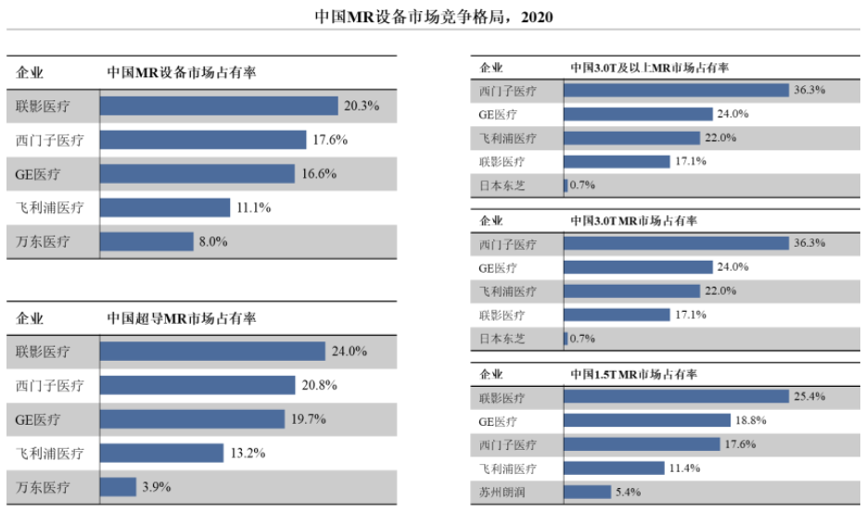

根据联影医疗招股说明书披露,目前我国MR国产化率约30%+,其中联影医疗为我国MR行业市占率第一名,份额达到20.3%。

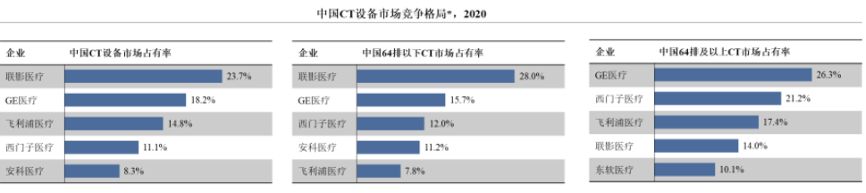

我国CT国产化率约40%+,其中联影医疗为我国CT行业市占率第一名,份额达到23.7%。

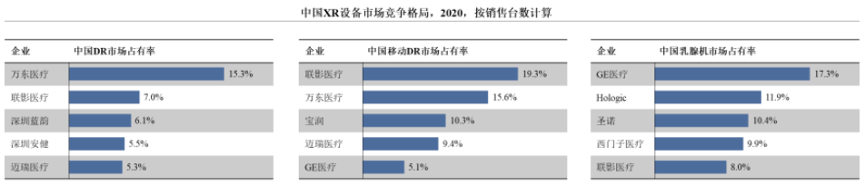

我国XR国产化率约70%+,其中万东医疗为我国XR行业市占率第一名,份额达到15.3%。

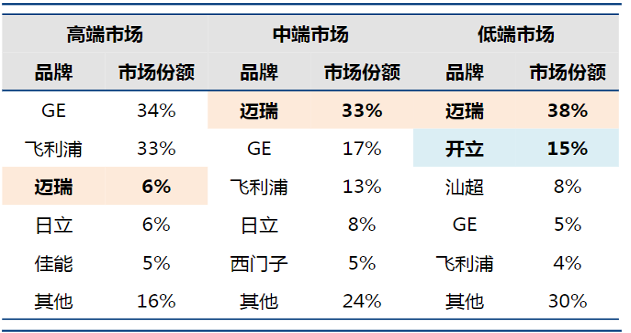

我国超声国产化率约40%+,其中迈瑞医疗为我国超声行业市占率第一名,份额超过30%。

图:我国超声行业市场格局

从以上数据中我们可以发现,经过多年的发展,我国在医学影像各个领域已经开始逐渐形成国产替代,但目前高端医学影像市场依旧由GPS牢牢占据。例如3.0T MR仅有联影拥有17%的份额;64排以上CT国产化率不足30%;高端超声市场迈瑞医疗份额仅6%,这些高端领域还有待我国企业持续努力。

联影医疗作为我国最大的医学影像供应商,带着国货之光的光环于22年8月22日上市,上市后市值高达1500亿元,TTM市盈率也高达100倍。较高估值的背后代表着市场对联影未来的美好期待,作为国内少有可以同时攻克多个高端医学影像设备的企业,大家已经开始畅想联影在国内完全替代GPS甚至走向世界的未来。

图:联影医疗VS海外巨头产品线

但我们认为,国产替代也并非一蹴而就,联影想要成为一个医疗巨头还有很长的路要走。从公司的招股说明书中,也可以看到联影一些还不成熟的方面:

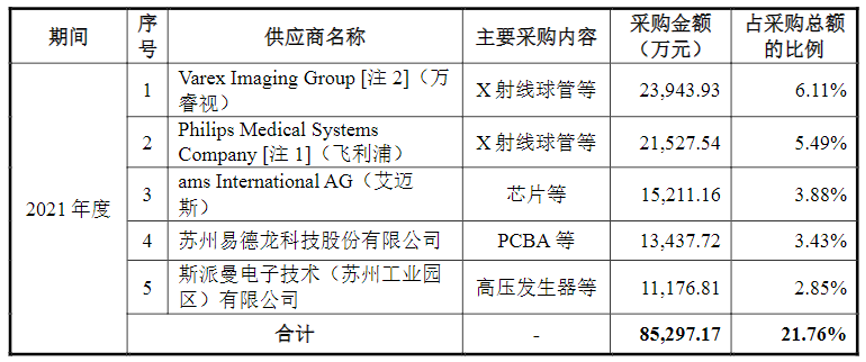

1 、联影医疗部分医学影像核心部件依旧依靠外采,核心技术还有待突破。其中XR 产品,生产用的 X 射线管和平板探测器均对外采购,目前虽然平板探测器领域技术已经被国产厂家攻克(奕瑞科技、康众医疗),但X射线球管依赖万睿视和飞利浦等进口厂家。CT产品中虽然实现探测器的自研自产,但在探测器中核心部件陶瓷闪烁体以来日本进口,CT中的球管和高压发生器都是对外采购。核心部件自供除了降低成本以外,更大的意义在于未来是否能够通过已售机器核心零部件的维修更换形成更稳定的收入结构。

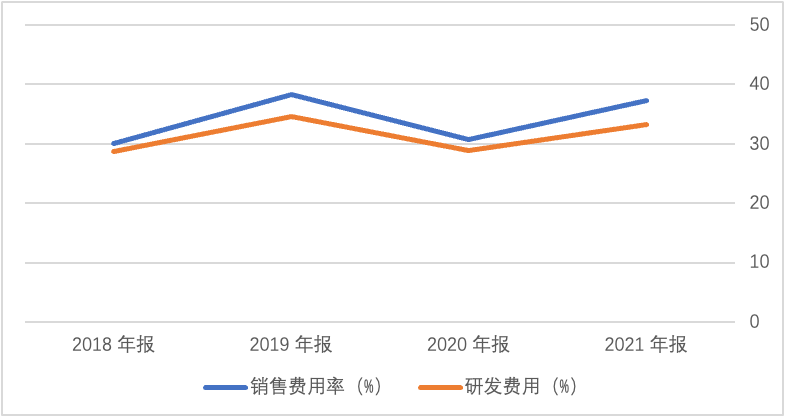

2、器械企业在产品上市初期除了需要保持较大的研发投入以外,还需要大量投入销售费用以建立销售渠道。销售渠道建立以后才会逐渐体现出较好的规模效应和盈利能力。以微创电生理为例,公司目前就处于商业化阶段,其研发费用率和销售费用率均大于30%。

图:微电生理费用率较高

联影医疗作为上海国资委持股公司,上海国资委为联影第二大股东,其背景实力雄厚。联影产品已入驻900家三甲医院,全国排名前10 的医疗机构均为其用户,排名前50的医疗机构中,49 家为其用户。

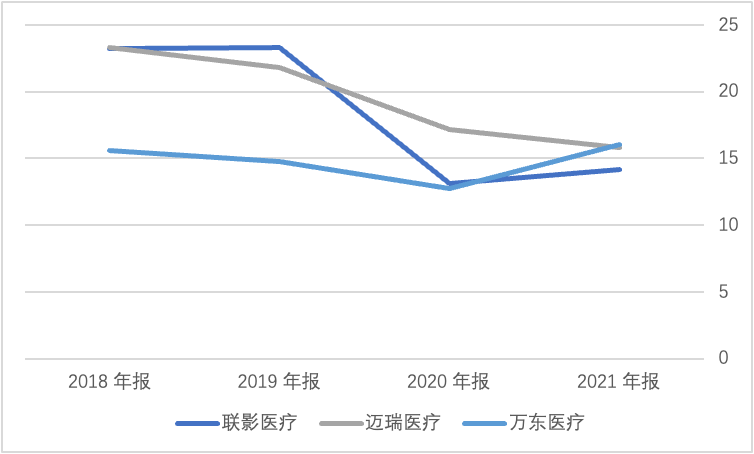

联影的销售费用率在20年迅速下降至13%,甚至低于深耕医疗器械行业渠道多年的迈瑞医疗。

图:三家医疗器械企业销售费用率对比

从公司披露的经销与直销比例来看,公司直销比例接近35%,而公司的销售费用率还低于迈瑞医疗,这样也就不难看出联影在进入国内医院上面基本没有什么阻力,也不需要太多商业化的费用。

目前公司海外收入快速增长迅速,海外对于联影来讲则是完全依靠自身的商业化能力来进行推进。目前公司海外趋势良好,2019-21年三年保持较高速增长。海外收入若能持续兑现则是公司商业化能力较强的证明。

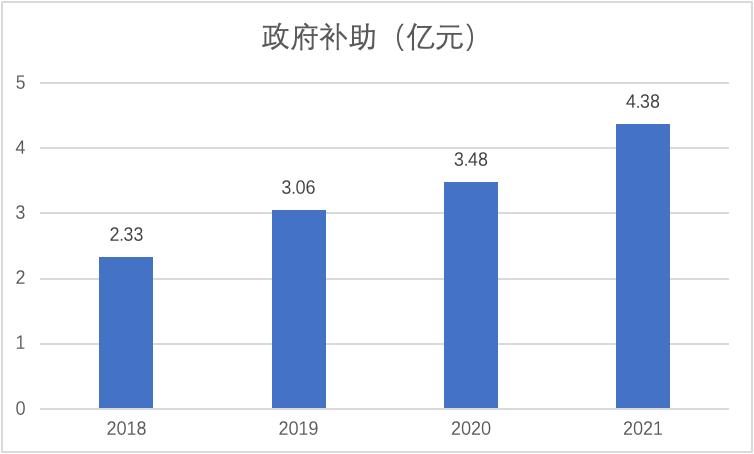

3、联影每年依旧有较大政府补助。根据联影招股说明书显示,联影医疗近几年均有政府补助收入。公司在2019年前未实现盈利,在20年盈利以后,政府补助还在增加。联影近两年刚刚开始盈利,从目前来看由于联影依旧需要大额的研发以及海外销售渠道建立,依旧比较依赖政府的补助。

综上所述,受益于国内政策的倾斜,使得联影拥有持续投入研发的资本。随着联影开始盈利叠加联影IPO,公司逐渐开始进入正向循环。未来联影究竟能否成为我们期望中那个可以打破GPS垄断的佳话值得我们期待。

免责声明:本报告中的信息所表述的意见并不构成对任何人的投资建议。任何情况下,本公司不承担以本报告为基础进行的任何投资活动所可能导致的风险。